如何看大华上半年业绩?

大华在昨天发布了2023年半年度业绩快报。从昨晚到今天,几个二级市场和媒体的同事跟我聊,问我怎么看数据,大致的观点如下,特别简单的评论几句。

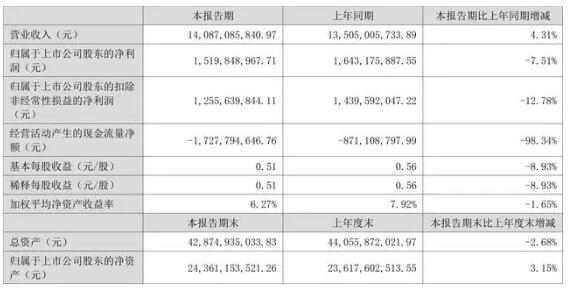

2023年大华半年度业绩快报数据

2022年大华半年度业绩快报数据

1、营收方面,上半年146.34亿元,较上年同期增长3.88%;去年上半年,大华营收140.87亿元,同比增长4.31%。两年对比,营收增长率降低0.43%,可以归咎于基数增大。但换个角度看,去年上半年,是华东乃至全国管控空前严格的时期,很多供应链上游企业停摆,下游客户偃旗息鼓。排除递延收入的影响,大环境相对宽松的今年,营收增长对比出现下行,说明总体业绩的压力还是相当大。

2、利润方面,上半年净利润22.50亿元,较上年同期增长37.46%;去年上半年,大华净利润为15.2亿元,同比下降7.51%。两年对比,净利润增长率大涨将近45%,确实生猛。但从去年上半年的大环境看,利润负增长,本身就是非正常状态,这与海康特别一致。现在的增长率,一是基数低,二是环境变化,是回归正常的增长节奏。再提一句,今年我去华东企业拜访,大多数在宣传公司政策的前台大屏幕文化墙上,打出的大标语,都惊人相似,大概其是节约成本、控制费用、增加效率、节能环保等等。省下来的固然也是利润,不过最大的看点,应该是在扩大利润数,而不是单纯追求利润率。就像原来有的安防媒体同事跟我说,我们终于盈利了。我说这么难,你们怎么弄的?回复是,减掉了一半办公区,裁了一半人,费用一下子就降下来了。我竟无言以对。

3、大华的渠道今年发力很大,很多业务同事贴近一线搏杀。两年来,智能物联网板块的几大厂商,都在渠道发力,以至于华为机器视觉都不太推华为而是转向了渠道的好望品牌。不过话说回来,渠道靠产品挣钱这几年真难,渠道商们各有各的路子、各有各的玩儿法。SMB增长的正道,是做产业链拉伸,做产业链赋能。但整体进度还是慢,到了下边的渠道商依旧维持原有的打法。如果到了下边套利多于产品和方案销售,问题还是比较大。

4、上游产业链的问题依旧没有得到很好解决。美国的实体清单、FCC等,好像大华受的制裁最严厉。传统供应链的断供,先进半导体的管控,美国市场的禁售……一系列问题到现在依旧没有解决。本土化替代需要时间,也不是自己一家能决定的。高库存的存量消耗毕竟不是办法。这个问题是达摩克利斯之剑,而且大洋彼岸非理性的较真起来,随时会元气大伤。

5、眼花缭乱的资本操作,是到目前为止我最看不懂大华的部分。移动入股,我们可以理解为不是单一业务层面的合作,而是逐步替代原有的股东,也可能最终价格谈拢了控股。找后路和接盘这都没有问题,归于国企也无可厚非,但这个业务上的关联性,以及互补性的弱势,实在是看不明白。虽然大华对外投资不多,但管理层的对外投资却不少。汽车、大健康等等,都有大华的身影。零跑目前考虑的不应该是如何做大做强、成为第二个比亚迪,而是应该考虑如何体面的逐步退出这个海量资金投入、竞争极其强烈的市场。看看小米就聪明很多,造车喊的震天响,结果一看投了10个亿。赚足了流量和影响力,基本等同于白嫖。

以上是个人的简单看法。大华是毫无争议的行业龙头企业,在研发、SKU、营销手段和渠道数量上,是行业最顶级的存在。上述我个人提出的看法,并不是说大华的问题,而是大华处在调整期。国内外大环境的变化、赛道的变化,喜忧参半。如果逼着国产化能够顺利,如果由视频到智能物联网赛道扩宽能够顺利衔接,没有任何理由下行。聚集一群最顶尖的人才,专注的做一个事,没问题。

责任编辑:石旭

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 转换效率达26.66%!工业级TOPCon电池取得新突破

-

2.

工信部启动2026年度城域“毫秒用算”专项行动,布...

2026-03-17

-

3.

328万架!无人机保有量暴增,低空经济起飞

2026-03-16

-

4.

最高法:恶意滥用AI换脸、拟声技术电诈手法更隐蔽...

2026-03-16

-

5.

世界知名科技史学家塞巴斯蒂安·马拉比到访海康威...

2026-03-18

-

6.

奇安信发布“龙虾安全伴侣”

2026-03-19

-

7.

大华股份亮相2026荷兰交通展

2026-03-18

-

8.

IDC 报告解读|萤石蝉联全球榜首,中国智造领跑全...

2026-03-20

-

9.

低空经济连续三年写入报告,这次定位变了

2026-03-19

-

10.

湖南高速探索发布“车路云·听”智能体

2026-03-20