华为年报:找不到的“安防”

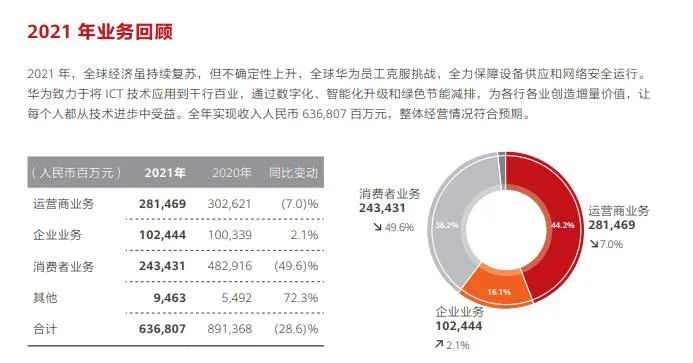

前天,华为正式发布了2021年年度报告。年报显示,2021年,华为实现全球销售收入6368亿元人民币。净利润1137亿元人民币,同比增长75.9%。2021年华为研发投入达到1427亿元人民币,占全年收入的22.4%。

仔细研究学习了一下《年报》。华为把未来十年的行业,定在了“通信网络”、“计算”、“数字能源”、“智能汽车”、“智能终端”,里边涵盖了医(公共卫生和医疗健康数据)、食(智慧农业)、住(网络)、行(汽车)、城市(智慧城市)、企业(数字化、智能化生产)。

这几个大板块中,因为安防在华为内部的业务级别属于细微级的应用行业,并没有被提及,而且从财务数据上也没有体现。

华为年报各版块营收数据

但是从《年报》的管理层讨论与分析段落,在描述华为的愿景与使命时,把“构建万物互联的智能世界”作为公司的使命。而其中“无处不在的联接”、“无所不及的智能 ”、“数字平台”、“个性化体验”又与当前安防转型的企业所倡导的智能物联网、AIOT息息相关。这就让我们这研究安防+智能物联网的看的异常难受。业务权重低吧,好像每个业务线都和机器视觉、安平息息相关;业务线很重要吧,又一个字没提。

华为的使命:构建万物互联的智能世界

华为的使命:构建万物互联的智能世界

发《年报》的第二天,有几个行业内的同事发来信息讨论,也看了网上的一些视频和文章,针对安平、机器视觉和好望进行讨论。大家的观点比较一致,就是看目前这个情况,留给华为安防业务的时间不多了。华为安防去年到底做了多少营收和利润,没有披露我们也不太知道,不敢胡乱瞎猜。日前有传闻说华为可能打算逐步放弃安防,这个也不能辨别真伪,确实属于不可知。这种企业战略级别的信息,我想在披露前,确实没有人知道真实的信息。不过看过年报,还有从华为去年的财务数据和业务布局上,也做一个我个人的大概分析,权当讨论,文责不负,有问题就毫不犹豫地删之。

1、因为国际大环境和国内宏观因素的影响,尤其是上游供应链的牵绊,华为在业务规模上已经过了战略级的扩张期,从去年起开始进入减法时代。“聚焦主航道”这五个字任正非说了N次,也是华为的基本原则。不过前些年随着规模扩张,也在不断的试探主航道的边界,也做了很多衍生品和衍生行业。随着时间的推移,业务的二次对焦,已经基本上完成了上一轮的试探,接下来就要深耕确认下来的领域,在看到绝对的机会前,不会再大规模的进行外延。

2、华为接下来的业务重点,从业务线上说,会放在传统的ICT、通信网络领域,以及汽车、智慧农业、智慧能源、数字政企等创新领域;从平台上说,华为的重点在华为云。无论是智慧交通、智慧通信、智慧农业、车联网、智慧生活等等,都依附在云平台上。平台下行,自己做也好,再开花找合作伙伴也好,做好基座,也是华为擅长的打法。当然,擅长打法并不是擅长产品,就目前看,华为云还有不少的路要走。

3、从华为安防改名到机器视觉时,我们就一直在说,这个命名不是闹着玩儿,是有所指。这个所指,我个人更愿意把它理解为,将智能化的视频和数据变成技术底座,成为华为云的一部分,服务于城市、农业、企业和汽车。而不是在安防这个小水塘里洗澡。一年6000亿的行业,就是再投入,能翻起多大的浪来?

4、华为严格的考核制度,是决定华为安防的另一个关键。营收数据没披露,增量也不好估计。就算是按照去年我吐槽过的IHS的数据,2020年53个亿,也不太够看。更何况这个数据是怎么来的我们也不知道。

5、前几年媒体和行业不断地说华为、海康等的竞争关系。通过这次的《年报》,以及市场这一两年的走势看,我更坚信了自己之前的判断。这些企业的竞争,不在安防这一层。因为传统的视频企业强者到目前,都不说自己是安防企业了,他们确实也不再是以单一安防为主的公司,而是在更上一层,公共业务,企业业务,智能家居,机器人,红外,存储。这一波的竞争,应该在城市一层,而非安防。而且到了城市这一层,到了公共业务和企业业务这两个大板块,我们会发现边端云和大云的互补性极强,是个天然的合作伙伴,而不是竞争对手。大云真正的竞争对手在互联网企业,而不在行业企业。

6、至于组织架构的调整,三个字,“不知道”。这事可不敢瞎猜,不过希望华为能想明白,视频作为行业和云的技术底座,真的特别特别合适,能深入千行百业。

责任编辑:祁增园

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 中国体育科学学会信息分会一行到访宇视

-

2.

生态环境部及全国生态环境厅领导一行考察调研海康...

2025-05-12

-

3.

高信公司与大华股份战略合作暨合资签约仪式举行

2025-05-12

-

4.

我国制定发布首部国家安全白皮书

2025-05-14

-

5.

2025Q1中国监控摄像头线上销量增长17.8%

2025-05-15

-

6.

大华股份与中策橡胶签署战略合作协议 共促智能制造...

2025-05-16