人们对商汤实在是期待了太多太多。

在几乎所有AI企业都呈现出大规模亏损的环境中,过去人们总是对这个行业龙头产生幻想,幻想它是那个能将技术最大程度变现的企业,也幻想它未来能够与所谓的互联网企业、安防龙头一较高下。

对于整个人工智能行业来说,商汤的状态代表了行业发展潜力的最好形态,而其业绩的晴雨表,几乎也可以看做整个行业未来的发展趋势。

不过一直以来,能够了解的只有商汤的市值和营收情况,对于财务报表的具体细节一直以来都未对外部公布。这也就意味着,除了商汤员工以外,没有人知道商汤的实际经营情况。

而随着8月27日商汤科技正式递交招股书,一切已经水落石出。而至此,商汤也终于揭下了它的面纱。

最好的前景 最大的亏损

仅从财报的数据来看商汤科技的确配的上AI企业龙头的称号。

招股书显示,2018-2020年商汤实现总营收83.26亿元,是旷视的2.38倍,云从的4倍多;同时商汤还拥有8123项知识产权,包括中国的4169项专利资产及海外的3954项专利资产。

国外权威机构沙利文表示,截至今年6月30日,商汤是亚洲人工智能行业专利发明专利组合最庞大的公司之一。

但在这背后的,则是几乎所有AI企业中最大的研发投入和亏损。

也就是说,AI企业高投入、高研发、低回报(暂时)的特点,在商汤身上得到了最大化的体现。从这点来看,商汤科技并没有摆脱人们对于AI企业的固有印象,人们对于商汤的幻想又破灭了一分。

而从负债上来看,商汤科技此次的IPO同样属于势在必行的行列。

商汤的负债有多恐怖呢?几乎相当于大华股份去年全年的营收——242.72亿元。作为一家3年营收80亿的公司,其负债规模也创下了AI企业之最。试问这样一家公司,要花多久才能扭亏为盈,这是一个让人想都不敢想的问题。

事实上,商汤能支持到现在背后的各大金主们功不可没。据招股书公布的资料来看,从2014年至今,商汤科技共计完成融资12轮,融资总额为52亿美元(约合336.58亿元人民币)。在融资次数和金额上,都堪称四小龙之最。

尽管在去年以前,商汤科技在公开场合还宣称自己短期内不需要IPO。但随着疫情来临所有的资本都变得格外谨慎,商汤科技的资金周转也逐渐显出疲态。

在种种条件的推动下,商汤科技终于迈出了赴港IPO的第一步。

而商汤科技这次一开口,就是20亿美金(至少)。

20亿美元,商汤科技凭什么狮子大开口?

在谈融资金额之前,我们需要先了解的是商汤科技如今的资金旋涡到底有多深?

从公布的资料来看,这个坑的深度已经超出了人们的想象。

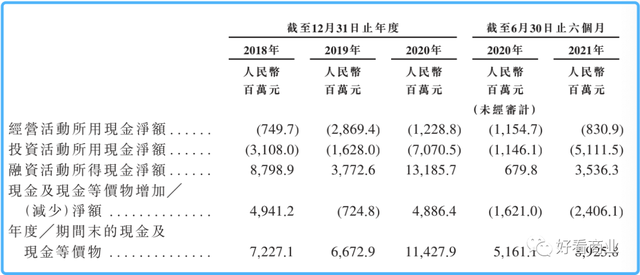

招股书显示,经调整后,2018-2020年,商汤的亏损净额分别为2.21亿元、10.37亿元、8.78亿元。今年上半年,商汤净亏损7.26亿元,而商汤科技目前的累计净亏损为229.61亿元。

可怕的是,截止至6月30日,商汤科技的现金及等价物仅为89.26亿元。资不抵债的现实加上不断扩大的研发资金,都要求商汤尽快筹得大笔的资金。

商汤的运营模式已经开始形成泡沫,如果不IPO很可能股东的钱将血本无归

遗憾的是,目前商汤在一级市场的号召力已经不比从前。早在2020年,商汤科技就传出不断寻求新一轮融资的消息,但迟迟未能取得进展。

据PE投资人反馈,一级市场对AI的投资热情在消退,而AI独角兽前期经历多轮融资,投资人退出需求日渐强烈。

一级市场对于AI独角兽的态度早已从最初的热捧逐渐变得理性,如今他们更加看中商业化落地的成果。

所以向二级市场进军的商汤,已经是完全低头的姿态了。为了企业的发展,商汤科技的IPO已经不能再拖,同时也是势在必行了。

所以商汤这次的狮子大开口,一方面是为了企业的发展和扩张。而另一方面,属实是这头AI行业的领头羊,已经饥肠辘辘了,它迫切需要资金来为它充能。至于这资金来源于一级市场还是二级市场,对于商汤来说已经不那么重要了。

那么对于商汤来说,能够吸引二级市场买家为其买单的因素有多耀眼,已经成为招股书中的重中之重了。

而从目前来看,商汤科技的亮点主要有以下几点:

1. 还算不错的毛利

招股书显示,商汤科技的毛利率从2018年的56.5%增长至2021年的73.0%。超出行业平均水平。

而硅谷创投机构则指出,目前全球软件服务行业的毛利率在60-80%以上,商汤科技的表现算的上是中规中矩。

但目前行业内超高规模的软件服务都是搭配硬件来实现超高毛利的,比如苹果系统、windows系统等。在国内AI企业中,商汤科技的毛利率算的上是第一梯队的。

这也为商汤的投资价值添上了一笔砝码。

2. 主营业务相对集中

对于AI企业来说主营业务分散是大忌,即便是在AI四小龙中,也有很多企业至今没有找到合适的商业落地方向。

但商汤科技对于此点则相对清晰。在主营业务方面,商汤的营收主要来自智慧商业、智慧城市、智慧生活和智能汽车。目前,前两者几乎贡献了商汤85%以上的营收。

所以即便商汤的研发方向涉及AI领域的全栈应用,但其对目前企业的变现方式也是相对清晰的。对此商汤联合创始人徐冰也提到:“我们从建立第一天就特别重视商业的能力,任何一家科技企业,不论你做什么,最终体现的还是一个商业的能力”。

3. 仍然强劲的硬实力

即便招股书暴露出了商汤的各种风险,但不可否认的是商汤在AI企业中的技术含量仍然是绝对的第一梯队。

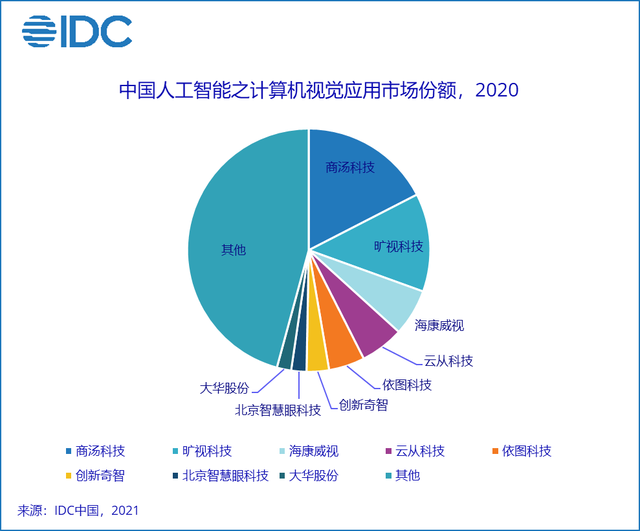

根据IDC发布的《中国人工智能软件及应用市场研究报告2020》显示,去年中国人工智能软件市场规模接近231亿元,其中,计算机视觉的市场规模达16.6亿美元(约合114亿元人民币)。其中,商汤位居第一。

商汤科技在CV市场的总体占比仍稳居第一

而商汤同时也是面向企业应用领域和城市管理应用领域最大的计算机视觉软件公司。随着智慧城市的不断发展,未来商汤在相关领域内的应用还会越来越多。

所以断言商汤是一家普通的AI公司显然是不对的,其目前在行业内仍然保持着首屈一指的竞争实力。这会为它在二级市场的竞争中依旧保持优势。

其最大的问题,则在于解决好平衡问题。

AI企业,从来都是一根平衡木

从目前所有AI企业发布的招股书来看,我们可以发现这些企业都具有相当的竞争力,比如云从的智慧金融、商汤的智慧城市、依图的智慧医疗等等。

从赛道上来说,这些企业从来都不乏竞争力。但摆在其面前的就是一个很关键的问题:如何平衡。

用一个不恰当的比喻:如今的AI企业就像一个大头娃娃,脑袋里装的多想的也多,但是配合其服务的硬件系统(四肢),却极其匮乏。这就让其在实际的项目竞争中落于下风。

帮尼菌曾经听过这样一则例子:某软件公司研发了一款功能全面且强大的产品,市场售价约20万,但这个产品的劣化版却被某家硬件公司以白送的形式送给了客户。

从功能上来讲,无论是功能的专业性还是快速反应能力以及售后,硬件厂商的版本仅能达到软件公司的一半甚至更低。但大部分客户仍然愿意选择硬件厂商的产品。一方面是因为客户对功能专业性了解的缺失,而最主要的则在于硬件厂商的功能成本,要低的太多太多。

而如何处理好自己功能的高端性的同时满足市场对于低成本的追求,则成为了所有AI企业们必须处理好的一根平衡木。

这既不是要求AI企业放下身段,也不是要求其降低功能。而是实现更适合于现实的,且能贴合客户场景的解决方案。

毕竟现实可不是算法竞赛,更重要的是对产品的权衡,不是吗?

责任编辑:安嘉琪

小手一抖把码扫,物联消息全知晓

2026-06-28

2026-06-30

2026-06-29

2026-06-30

2026-07-03

2026-07-03