从外卖柜说起,谈谈智慧物流背后的千亿安防生意

不知道大家最近发没发现一个现象。

那就是不论什么几乎都被物流公司承包了。

电商购物有京东物流、顺丰物流;外卖有美团、饿了么;甚至就连如今的买菜,买充电线都有专业的买菜APP等等。人们的生活已经被各种快递柜、外卖柜所承包。

在开发商眼里,他们的竞争已经由最后一公里的内卷渗透到了最后一百米的内卷,所有人的目标只有一个:完成对物流行业的垄断。

至于为什么要内卷到最后100米,而不是互相良性竞争,其根本就在于互联网平台的抽佣属性。

这就好比一单外卖10块钱的配送费,即便是7块归骑手,那么剩下3块则是互联网平台在除研发外白嫖来的收益,而市场占有率越高,这种抽佣平台的利润也就越大。

为了打倒竞争者,自然就要内卷到最后100米,自然所有电商平台都要聚焦到一个属性,即物流。

骑士也好物流也罢,都离不开揽件、分拣、派送这物流三大步骤,如今派送已经内卷到了最后100米,那么作为揽件和分拣的核心,无人化物流,或者说由机械化主导的智慧物流,则成为了电商之间当下以及未来竞争的绝对主旋律。

这个效率提升能夸张到什么程度呢?举个例子来说,一个熟练的分拣工人,一个小时能包装、分拣200个包裹,按照一天8小时来算也就分拣1600个包裹,而同等情况下,一套全自动的智慧物流系统,能够处理的包裹数量是200万件,两者的效率足足差了有1250倍。

因此无论是京东的自营仓储,还是顺丰的极速送达,都已经投入大量的资本用于智慧物流的建设当中。

而在此基础上,作为智慧物流之眼,机器视觉技术已经成为各大安防企业在物联网时代下最重要的竞争场景之一,甚至在某些企业眼里,已经没有之一。

众星拱月的智慧物流市场

智慧物流市场备受追捧的原因有很多,市场发展的必然需求是一方面,另一方面则来自国家的政策支持。

在政策支持方面,近两年来国家发布了两个非常强的措施,一个是《国家物流枢纽布局和建设规划》,一个是《关于进一步降低物流成本实施意见的通知》,二者在政策层面给予了十分强大的推动作用。

强大到什么程度呢?其中《规划》就明确提出要到2025年全社会物流总费用与GDP的比率下降至12%左右。要知道在我国,但凡是涉及计划的事情,基本上都是政府的强制力在推动,从这个角度上来看,上马诸多智慧物流项目已经是板上钉钉的事情。

除了政府的强力支持外,物流公司也为智慧物流的发展提供了巨大的发展空间。

上文提到,作为物流公司,当下对于智慧物流的需求是非常大的,各大物流龙头都希望尽可能广的装备智慧物流系统。而在强烈的需求下,目前智慧物流在市场端呈现出惊人的发展速度。

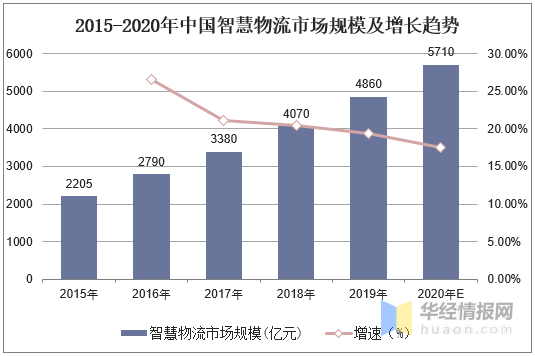

中国物流与采购联合会就曾对智慧物流的发展情况进行调研,而调研的结果是2019年我国智慧物流市场规模就将达到4860亿元,并预计将于2020年达到5710亿元左右。

按照这个速度发展下去,在2025年前,智慧物流市场就将突破万亿市场规模,相当于整个安防市场的体量。

而飞速增长的体量,自然也就吸引了大量资本的进入。据了解,2019年物流行业融资最多的就是智慧物流领域,投融资事件占比达到16%,同城配送、合同物流及快递物流等领域分别占比11%、10%、9%。

也就是说,在涉及物流的各类融资中,智慧物流的吸金能力是最强的。

强大的政策支持加上无与伦比的融资能力,这两点让智慧物流成为当下最饱受瞩目的技术应用市场。而作为其中核心中的核心,以机器视觉和大数据分析的安防相关技术,正迎来发展的绝佳机遇。

玩家众多,打造差异化服务成为行业主流

盘子大的市场一般分为两种情况,一种是经过多年发展,行业运行模式已经相对成熟,几家具有代表性的龙头企业完成了对市场份额的分割,典型的比如电商行业以及物流行业。

第二种则是新兴的蓝海市场,它拥有着海量的发展空间及庞大的市场机遇,尤其是受到众多资本的青睐,这类市场的典型莫过于18年前后的AI市场,但凡是相关企业,很难融不到资,可以说是市场的宠儿。

而智慧物流市场则属于两者之间,在它的竞争中既有成熟物流企业的经验及庞大的资本支持,同时也有众多新技术的涌入,这让物流企业不得不考虑将智慧物流系统外包,让有成熟技术的企业来定制解决方案,这给了很多想吃物流行业这块蛋糕的企业一个绝佳的机会。

显然,这成为了机器视觉及人工智能应用的绝佳场景。

在这方面,帮尼菌在之前的文章《智慧物流陷入乱战,安防企业各自站队》有所提及,包括海康威视、大华股份、甚至AI企业中的旷视等都有参与,而且都不是简单的参与,而是为此成立了事业部,独立运营智慧物流的相关业务。

特别是对于旷视,由于其受到IPO和负债问题的双重压力,在传统安防市场难以突破的当下,选择开辟智慧物流市场,寄希望于AGV相关应用,已经成为其IPO前的背水一战。

甚至创始人都亲自为它站台

因此无论是从人才引进的力度还是事业部投入的力度都是极大的。甚至创始人唐文斌也为此亲自站台。

但有产品其实是一方面,在智慧物流的赛道里,产品做得好就代表能赢得市场吗?

客观来说:“不能”。

这是因为相关的需求始终是掌握在几个头部大企业手里,即我们熟悉的京东、顺丰等等。智慧物流并不是C端拼产品性能的行业,这是B端的生意,除了领先一步的技术以外,更重要的是渠道,也就是对甲方之间的负责。

由于物流市场是少数寡头之间的竞争,因此即便智慧物流市场的盘子再大,买家也仅有那么区区几家而已,在这种买方市场的环境下,想要通过产品端来迅速打开市场是不现实的。

这个特点在旷视的招股书中显露无遗,尽管在智慧物流情况下旷视投入了巨大的人力物力,但其营收总体占比在2018年是10%,2019年前6个月更是低到了惨淡的5%。

投入虽多,但其营收增长却十分有限

所以一方面我们要意识到智慧物流市场确实是一个巨大的增量市场,包含着海量的发展机遇。但同时我们也要意识到这个市场是一个渠道驱动的市场,谁来得早谁吃得肉自然就多。在这种市场环境下,像旷视这样的后来者,自然就需要更多的渠道架设的时间。

或者与其他智慧物流企业作出明显的差异化。

在这方面,精于大数据和仓库管理系统构建的安防企业,无疑就迎来了最好的技术应用空间。

比如海康威视就曾在智慧仓储系统中装备全套的大数据管理系统及智能机器人,通过特有的追溯读码功能,将整个仓库的运行效率提高70%以上。

如果能够做出类似这种差异化,比如快递柜、外卖柜等等,找到同其他企业不同的视角,而不是单纯地推出AGV,其实在这个市场当中还是有赢得发展空间的机遇。

毕竟正如同海康的发家史来说,一切都事在人为。

结语:停不下来的智慧物流

尽管各大企业(尤其是京东),宣称智慧物流的发展不会亏待“兄弟们”。不过随着技术的不断进步,无人化的物流仓储方案应用是行业发展的必然趋势,在此基础上智慧物流的发展空间正迎来前所未有的发展机遇。

毕竟没有人,会和未来过不去。

责任编辑:安嘉琪

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 《北京市算力基础设施建设实施方案(2024—2027年...

-

2.

无人店云值守 | 萤石网络经销商的新生意经

2024-04-28

-

3.

健康监护新贵驾到︱加一感知助推毫米波雷达场景化...

2024-04-26

-

4.

首次!大模型安全领域两项国际标准发布

2024-04-26

-

5.

《长大桥梁无人机巡检作业技术规程》5月1日起实施

2024-04-28

-

6.

民航局颁布全球首部航空集装器CT爆炸物探测安检系...

2024-04-25

-

7.

团体标准《报警联网系统信息传输技术要求》征求意...

2024-04-28

-

8.

多部门印发指导意见,推动矿山安全治理模式向事前...

2024-04-30