大华年报解读:稳中求进,有望重回发展快车道

大华股份2019年年度报告

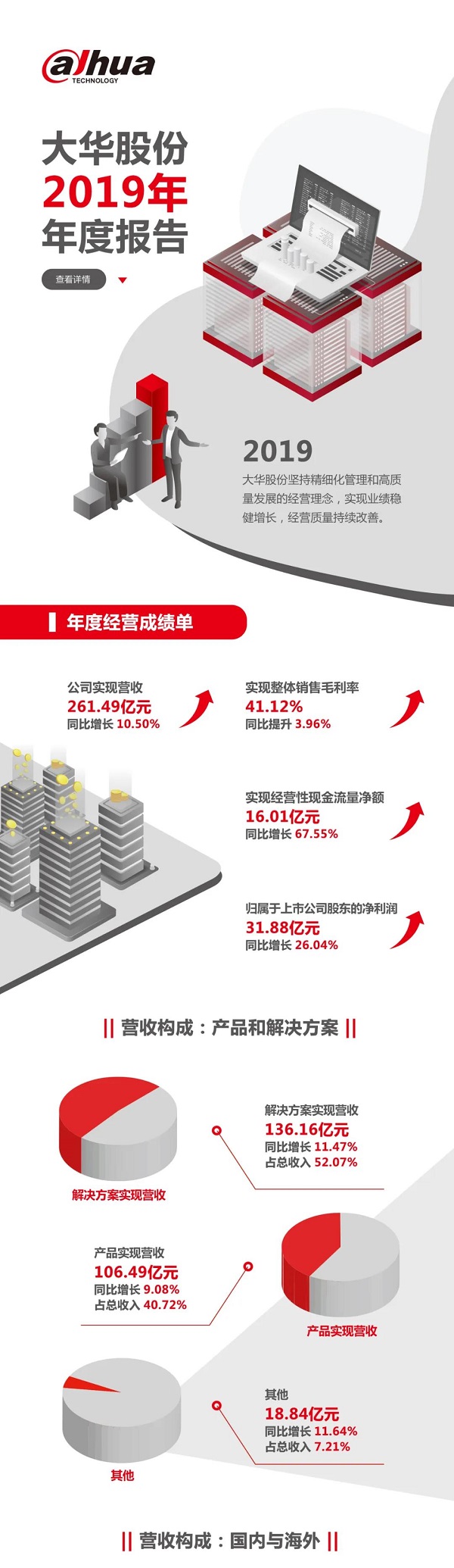

4月3日,大华股份公布了2019年度报告。报告显示,2019年大华股份实现营收261.49亿元,同比增长10.5%;归属上市公司股东的净利润为31.88亿元,同比增长26.04%;加权平均净资产收益率达到22.74%。

综合近3年财务数据,大华股份的营收和利润呈上升趋势。营收增长率则逐年递减,与去年同期相比递减约15.1%;净利润增速同比增长约19.6%,盈利水平得到显著提升。

此外2019年大华经营活动现金额16.01亿元,同比增长67.55%。在2020年这个现金为王的时代里,大华现金流的好转为大华未来的活动提供了强大的保障。

从财报给出的数据我们可以看出,大华在保证高营收增长的情况下利润率大幅回弹,26.04%的利润增长率无疑代表着大华2019年盈利水平大幅提升。虽说与海康相比依旧有着体量上的巨大差距,但同去年同期的年报相比,2019年大华的成绩单是让人眼前一亮。

财报及企业分析

纵观2019大华财报,我们可以从以下几个角度来分析。

1.营业收入稳定增长,但增速放缓。同去年国内安防市场总体规模增长6.83%的行业平均增速相比,大华仍然保持了业内头部的增长速度,只不过无论是从净增量还是增长速度大华都表现出了放缓的趋势。

这是由多种因素决定的,一方面安防行业野蛮成长的时期已经过去,一超一强的格局已经基本形成,另一方面由政府对于项目的管控也更加严格,雪亮工程等项目进入收尾阶段,新一轮的安防相关政策还在落地过程中,市场迎来了一个过渡的阶段。

此外,市场需求、投资力度、海外政策影响、企业结构调整等方方面面都让包括大华在内的头部安防企业增速放缓,这也是大势所趋,毕竟一个安防行业正在逐渐走向成熟,野蛮生长的时代红利在逐渐褪去。

2.从市场需求和投资力度上看,在去年莎车县PPP项目被叫停后,政府已经逐步完成了项目的审核把控机制,在2019年大华To G业务表现出增长的势头,据大华董秘吴坚先生透露,大华To G业务较大幅度高于业界平均水平,其中大交通板块表现优异,行业市场占比达到40%;SMB业务略有下滑,这是由于公司主体对于分销业务控制加大导致的;C端收入小幅上涨约为5亿元,不过大华计划今年开展线上商城业务刺激C端活力。

从董总的这一番话我们不难看出,像大华这样的头部企业To G市场依然是他们主要的业务来源,是支撑大华发展的重要动力,随着新基建概念的提出和落地、再加上今年智慧城市的建设,想必我们都可以继续期待大华今年的表现。

3.从海外市场的发展来看,大华今年保持了较高的增长速度。在海外市场,大华2019年实现营收96.76亿元,同比增长12.80%,在中美贸易战的大背景下依旧表现出了强劲的发展势头。据大华方面透露,2019年大华的海外业务在拉美、中东、北非地区发展迅速。比如在迪拜就举办了迪拜HOC发布会,反响热烈。但北美和欧洲市场受贸易战影响则发展缓慢,还要看进一步的时局变化。

大华的HOC不仅志在国内,更在国际市场上迅速部署落地

虽然中美贸易战给安防企业的海外战略增加了难度,但全球城市化的进程仍然在加快,对于安防和智慧城市的建设需求也在不断增加,随着印度、南非、巴西等国家智慧城市建设的发展,安防企业海外市场整体的发展方向将得到飞速的发展。

4.从创新业务发展的角度上来看,大华今年在创新业务上表现出色,除了在零跑汽车的投资上亏损1.15亿外,剩下创新业务都维持了较快的发展速度,据大华董秘吴坚透露,大华股份在创新业务板块的子公司整体增速都保持在50%以上,未来将有持续发力的可能。

在疫情期间,远程办公、红外测温等业务持续发力,也给众多安防企业在研发能力、市场应变能力、解决方案搭建能力提出了新的要求,大华能够在疫情开始时就迅速响应并推出解决方案,说明大华在创新业务方面始终没有懈怠,表现出了龙头企业对危机和机遇特有的敏锐性,这也说明了大华对于创新业务板块的重视。

5.从业务占比来看,解决方案占比达到了营收的52%,产品占比40%,其他7%也符合大华作为以视频为核心的智慧物联解决方案提供商和运营服务商的定位,随着智慧城市发展的需求,未来解决方案市场的利润将进一步增长。从目前大华的业务结构来看,大华已经逐渐完成了由制造商向解决方案提供商的转变,这对于大华来说无疑是件好事。

大华业务构成占比

从年报来看,大华的表现已经超出了人们对于它的预期,尤其是在利润增速方面,达到了26.04%。对于大华这样体量的企业来说实属不易。此外在现金流方面,大华拥有16.07亿元的经营活动现金,在2020年开年不利,疫情普遍影响各行各业发展的环境下,企业拥有健康的现金流无疑能为提升企业信心乃至保障产业供应提供保障,大华在这方面的准备让人倍感安心。

而此次年报也是大华利润率回弹的第一年,我们能否据此判断大华重回发展的快车道?这还要具体情况具体分析。

大华重回快车道,背后推力在哪?

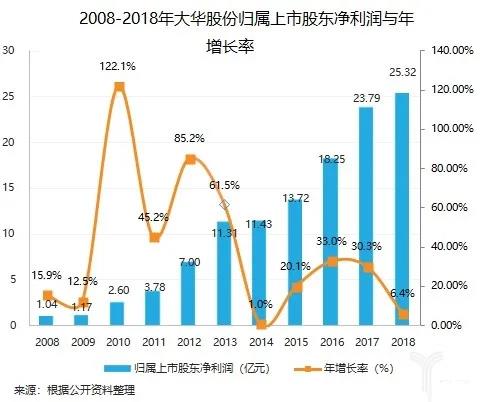

从大华的年报中,我们不难看出一个有趣的现象,在利润率、毛利率、营收增长等指标方面维持了去年同水平的情况下,但净利润和利润增长率却大幅上升,尤其是利润增长率由2018年的6.4%增长到了26.04%。

2019年大华净利润率强势反弹

这意味着,在产品单价和公司发展速度不变的前提下公司利润获取却得到了显著提升。再加上公司经营性现金额同比增长67.55%,达到16.01亿元的数据,我们很容易得出利润增长的原因。

1.大华在毛利基本不变的前提下利润大幅增长,说明解决方案和产品的销量在稳步成长。

2.大华2019年度项目的回款状况表现良好,2018年莎车县PPP项目的经验已经得到了集中反思。据大华董秘透露,大华目前在To G项目上同政府有良好的合作关系,成立了应收款收款专项小组,保持政府项目的良好运转和回款的健康运行,在此基础上,已经确认未来三年内合作的政府相关部门都拥有良好的回款能力,能够保持公司资金流的顺利运转。

3.公司具有完整的发展闭环,在这方面,大华作为民企首先具有良好的企业内部改革机制体制,其次公司已经具备了产品快速迭代的能力,在技术方面成立了五大研究院,在先进技术、中央、大数据、芯片领域持续发力,具备了头部企业应具备的全要素竞争能力。形成了业绩稳步增长的发展闭环。

4.客户运营体系不断发展,在这方面,大华上线了客户沙盘服务,帮助客户迅速落地系统,在疫情期间,只有大华等为数不多的企业能做到送货上门、现场布线、指导调试、后期维护等方面,不得不说,大华在服务这块让人放心,甚至有点延伸到第三产业的意思。

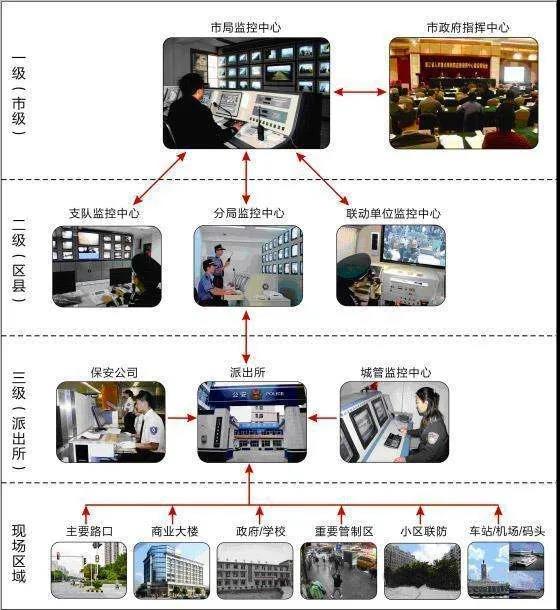

在To G方面,大华凭借多年的经验更做到了对政府合作部门痛点的精准打击,以公安解决方案为例,大华已经针对公安场所和流程形成了六大类,147个子类的业务场景解决方案,形成了数据闭环,大华对于客户的研究可见一斑。

大华公安解决方案实例

虽然大华在发展过程当中依然存在着各种各样的问题,但我们还是要看到它的优点,尤其是今年在利润增长上的强势回弹告诉我们,这是一个我们都必须尊重和学习的龙头企业。

结语:2020,大华会继续起跳吗?

在股市上,评判企业好坏的标准主要看营收增长、利润增长和市盈率的变动。而大华这三项数据在2019年年报中都表现的可圈可点。诚然,我们不能用投资股票的心态去看大华的发展,但此次大华年报上利润增长也代表着那个我们熟悉的“疯狂生长”的大华正在回归。

2020年初,新冠疫情给予了安防企业全新的考验,也让世界对安防设备的需求再次提升,在此基础上大华2020年又会给我们什么答卷,能否乘着“新基建”的机遇再次踏上高增长的轨道,完成业绩上的起跳,值得我们每个人期待。

责任编辑:潘一大

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 铠硕达科技品牌总监邓朝辉:校园防欺凌,不仅需要...

-

2.

未来产业划定发展路线图

2024-04-24

-

3.

2024年中国物联网安防行业产业链的上下游结构及重...

2024-04-23

-

4.

海康威视发布2023年度ESG报告:以产品作载体,传递...

2024-04-22

-

5.

健康监护新贵驾到︱加一感知助推毫米波雷达场景化...

2024-04-26

-

6.

海康威视2023年营收893.4亿 发力场景数字化业务

2024-04-20

-

7.

获赔25万元!全国首例“AI声音侵权案”一审宣判

2024-04-24

-

8.

一图看懂海康威视2023年年报

2024-04-20

-

9.

萤石网络2023年净利同比增长68.8%

2024-04-22

-

10.

世界地球日:海康威视发布2024年“STAR公益伙伴计...

2024-04-22