浅析丨中国车联网行业发展前景如何?

日前,交通运输部办公厅、工业和信息化部办公厅联合发布了《关于公布智能网联汽车自动驾驶封闭场地测试基地认定名单的通知》。为引导和规范智能网联汽车自动驾驶封闭场地测试工作,推进自动驾驶技术发展与应用,依据《工业和信息化部公安部交通运输部关于印发〈智能网联汽车道路测试管理规范》的通知》和《交通运输部办公厅关于印发〈自动驾驶封闭测试场地建设技术指南》的通知》,交通运输部、工业和信息化部在全国范围内,联合组织开展了智能网联汽车自动驾驶封闭场地测试基地认定工作,形成了认定结果,上海临港,江苏泰兴以及湖北襄阳的三个基地进入名单。

目前,无人驾驶成为全球汽车技术研发的热门方向,而国内无人驾驶汽车市场处于快速发展阶段,在构建的未来蓝图中已布局到多个适用领域,中国有望成为最大的无人驾驶市场。此前,在中国汽车工程学会发布的“节能与新能源汽车技术路线图”中就有提到,至2020年汽车产业规模将达3000万辆,驾驶辅助/部分自动驾驶车辆的市场占有率将达50%;力求高度或完全自动驾驶汽车在2021年到2025年能够上市;2026年到2030年,每辆车都应采用无人驾驶或辅助驾驶系统,无人驾驶汽车热潮袭来。

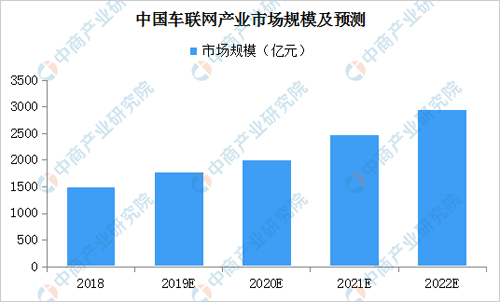

同时,国内车联网市场快速发展。近年,国家多次推出利好政策推动车联网产业技术研发和标准制定,促进中国车联网产业发展。据数据显示,2019年中国车联网市场规模预计将近1800亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,到2020年将超2000亿元;2022年或将近3000亿元。

此外,用户规模方面同样保持增长。据预测,2019年中国车联网市场用户规模将近3000万辆;到2022年市场规模将超4500万辆。

数据来源:中商产业研究院整理

车联网发展趋势

我国车联网产业正快速发展,产业链主体更加丰富,跨行业融合创新生态体系初步形成。

从产业结构看,可提供诸如V2X碰撞预警、盲点监测等功能的创新企业开始加入到汽车厂商的一级、次级供应商名单中,部分ICT企业开始在汽车产业布局。其次,在传统汽车垂直产业体系中位居上游的芯片企业、车载显示等关键零部件企业重要性日益显著,并开始向汽车厂商的次级、一级供应商地位跃升。

从发展趋势看,传感器、集成电路、操作系统等厂商推动了汽车智能程度的提升,而网络运营商、芯片与模组厂商、终端设备商等加速了汽车网联化的进程。

从参与主体看,车联网对传统汽车产业的影响主要为参与主体数量增加和影响扩大,一方面是更多的消费类电子企业和互联网企业加入到汽车产业链中,汽车零部件和主机厂数量增多;另一方面是汽车电子和软件在汽车产业中的重要性增加,为传统汽车产业竞争格局带来影响。

责任编辑:潘一大

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 铠硕达科技品牌总监邓朝辉:校园防欺凌,不仅需要...

-

2.

未来产业划定发展路线图

2024-04-24

-

3.

2024年中国物联网安防行业产业链的上下游结构及重...

2024-04-23

-

4.

海康威视发布2023年度ESG报告:以产品作载体,传递...

2024-04-22

-

5.

健康监护新贵驾到︱加一感知助推毫米波雷达场景化...

2024-04-26

-

6.

海康威视2023年营收893.4亿 发力场景数字化业务

2024-04-20

-

7.

一图看懂海康威视2023年年报

2024-04-20

-

8.

萤石网络2023年净利同比增长68.8%

2024-04-22

-

9.

世界地球日:海康威视发布2024年“STAR公益伙伴计...

2024-04-22

-

10.

获赔25万元!全国首例“AI声音侵权案”一审宣判

2024-04-24