安防CIS龙头「思特威」登陆科创板 大华是第十大股东

在“扩张即是胜利”的资本蓝图里,有的企业却“弱水三千,只取一瓢饮”,专攻行业的细分领域,在易被人忽视的细微处,这“毛细血管”分散在市场各个角落,凭借着“术业有专攻”的打法反而走出了一条“康庄大道”。纵观安防行业,这样的企业亦能找到不少。

以思特威为例,该企业就是安防行业细分领域的“小巨人”,瞄准CMOS图像传感器一个领域,主攻安防监控、机器视觉、消费电子等赛道。

据 Frost&Sullivan 统计,在安防监控领域,2020 年思特威实现了1.46 亿颗 CMOS 图像传感器出货,出货量位居全球第一。

而在今天,思特威的科创板IPO之路也将迎来新的篇章。

5月10日,思特威发布首次公开发行股票并在科创板上市网上路演公告。

5月11日,思特威正式申购,公开发行4001万股,将在科创板上市。

据了解,思特威首次公开发行人民币普通股(A股)并在科创板上市的申请文件已于2021年10月29日经上海证券交易所科创板股票上市委员会审议通过,并已经中国证券监督管理委员会同意注册。

随着思特威的上市进程启动,该公司的财报数据以及主营业务的“面纱”也被揭开。

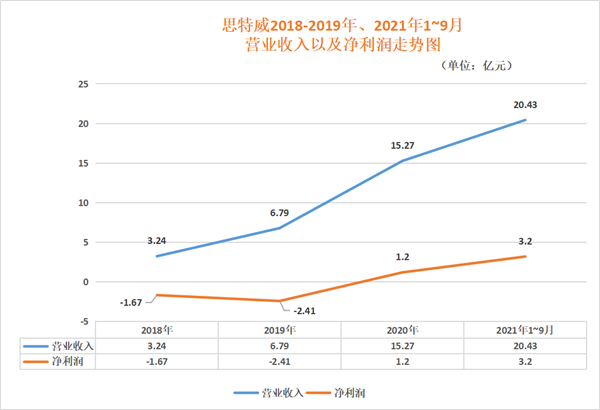

从上图走势可以得出,2018-2019年,该公司营收持续增长,但净利润为负,且处于下滑状态,不过从2020年开始一转颓势,不仅在营收实现了增势迅猛,在净利润上也开始扭亏为盈。

数据的变化意味着公司基本面也正悄悄发生着变化,那到底发生了什么变化,还需要从招股书的细枝末节中一探究竟。

针对2018-2019年净利润为负这一原因,思特威在招股书中作出解释称:2019年及2018年营业利润为负主要是由于确认了较大金额的股份支付所致,2019年及2018年股份支付金额分别为 2.57亿元及 1.15 亿元。

智安物联网注意到,除了股份支付金额较大原因之外,毛利率低也是影响思特威净利润亏损的原因之一。

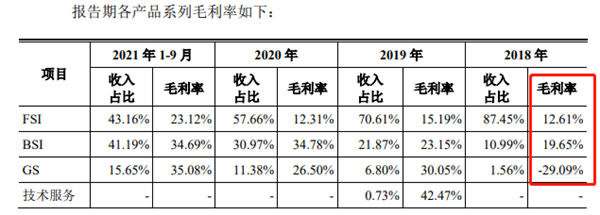

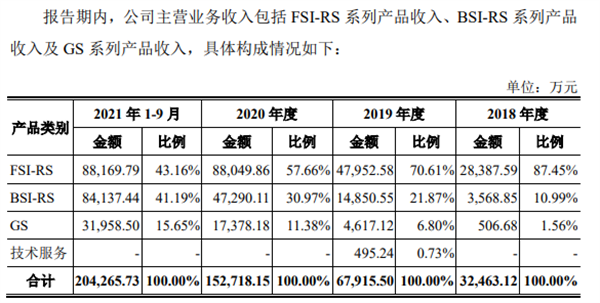

在2018年-2019年早期阶段,思特威面向低端市场的FSI系列产品占营收比分别高达87.45%、70.61%,以“农村包围城市”主攻低端市场的战略打法进入CIS市场,也可以理解为开启“走量”模式。其中期间产品毛利率分别达12.61%、15.19%,2018年GS产品的毛利率甚至为负数,这与同期竞争企业毛利率达23%左右的同行相比,处于较低水平。

思特威低、中、高端产品毛利率

竞争公司毛利率对比

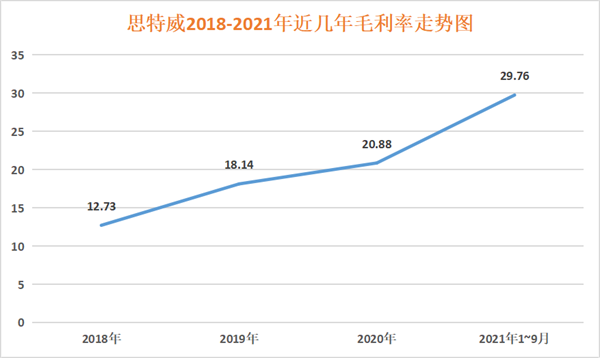

但是如果横向对比,参考近几年公司毛利率变化,思特威的表现还是可圈可点的,历经约三年时间,2021年1~9月的毛利率已经是2018年的2.3倍。

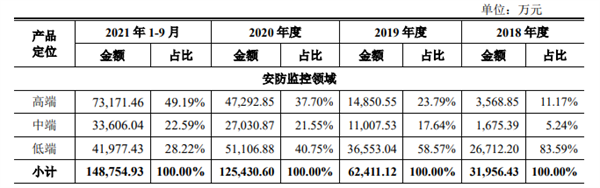

毛利率的提高是2020年净利润扭亏为盈的因素之一,除了毛利率的提高,该企业净利润增长还得益于其市场定位的改变。从主攻低端市场的“走量”模式改为了高、中、低端产品市场的“并驾齐驱”。

安防监控领域,思特威的高端产品从2018年的11.17%比例提高到2021年的49.19%,中端从5.24%提升至2021年的22.59%,而低端产品则从原来的83.59%降至28.22%。

从产品收入金额中,不难看出,随着市场定位的调整,思特威的中、高端产品已是拉动营收增长的“重要引擎”。

被海康、大华青睐的“小巨人”

“地球是一个圈,人生何处不相逢”值得一提的是,在思特威的资本圈中,还看到了“熟人”的身影,例如海康、大华、小米。

海康、大华不仅是思特威的重要(VIP级)客户,还是它的股东。

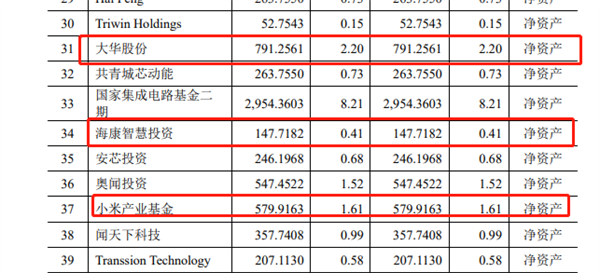

思特威入股企业图谱(部分)

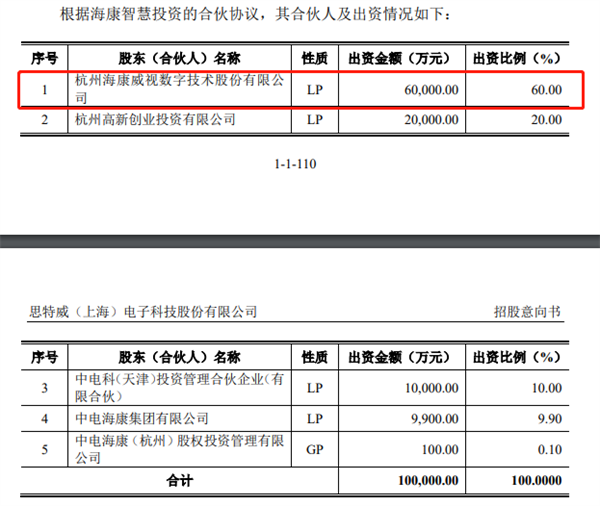

关于海康,思特威招股书显示,海康智慧投资持股比例为0.41%,而这0.41%的比例中,海康威视出资6亿元,持股比例为60%。

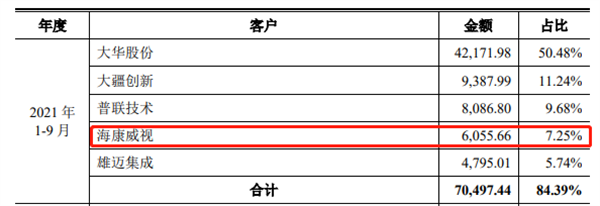

与此同时,2021年1~9月,海康首次在思特威的前五大客户之列,说明海康对思特威采购意向大大增加。

可以看出,无论是投资还是生意合作上,海康对思特威是青睐有加。

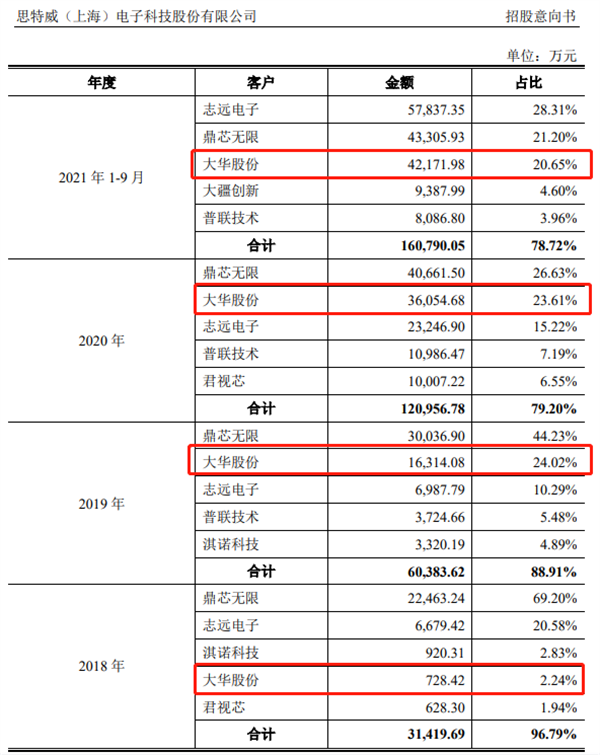

不过大华股份对思特威的“看重”是有过之而无不及。

思特威于2017 年与大华展开合作,报告期内,大华一直是思特威前五大客户,而且是第一大直销客户,销售金额分别为728.42万元、1.63亿元、3.61亿元、1.19亿元,自2019年开始占营收比均达20%以上,比例较高。

大华均在思特威2018年-2021年1~9月的五大客户名单中

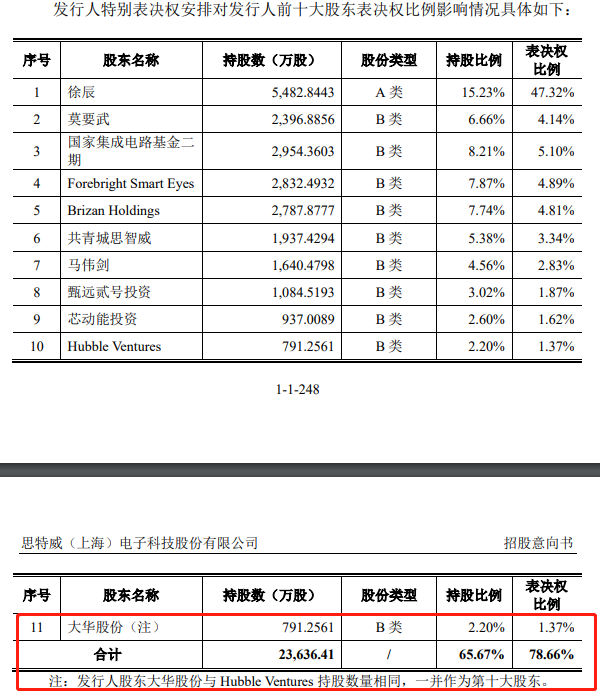

除了每年“入围”思特威Top5 VIP客户之列,大华还在思特威十大股东之列。

大华股份为思特威的第十大股东

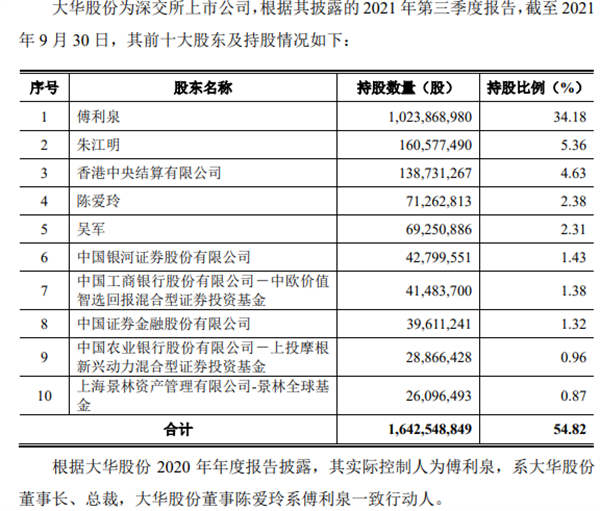

在2.20%的持股比例中,大华董事长傅利泉及其妻子陈爱玲持股比例分别达34.18%和2.38%。

其实,客户或供应商入股这样的情况可以深度绑定企业上下游的关系,对企业经营发展具有一定益处,但需要注意的是,客户或供应商入股也容易让人对企业业绩产生怀疑,而这就看思特威能不能给投资者一颗“定心丸”了。

“灰犀牛”在悄悄潜伏?

在思特威招股书「前五大采购商名单」中,擎亚科技在2020年、2021年1~9月占比分别达27.21%、29.12%,比例较高。而擎亚科技则是三星电子的指定经销商,思特威会通过擎亚科技采购三星电子制造的晶圆。

而近几年美国针对中国半导体行业的清单制裁频繁上演,近日英国媒体曝出的海康或被制裁的传言四起,甚至导致其股价两度跌停,而最终结果如何还有待时间验证。

试想,企业若没有相对应的替代方案且外资采购占比较高的情况下,这或将是扼住命运“咽喉”的致命一击。

思特威如何避免这一“灰犀牛”,及未来将如何乘风破浪,还需有待观望。

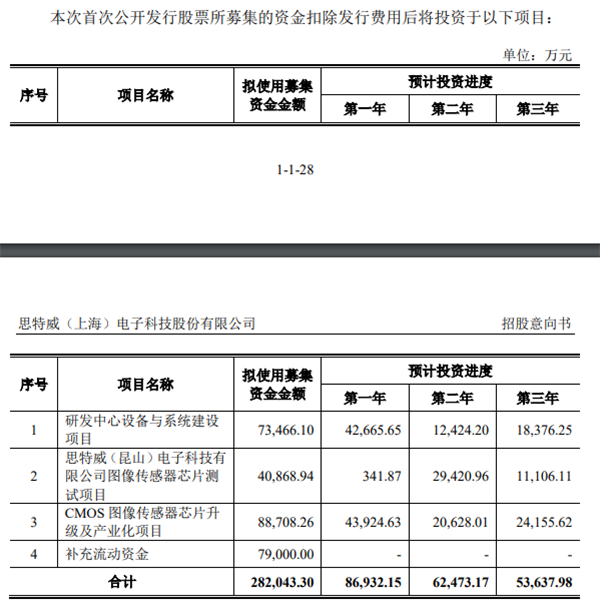

关于此番上市,招股书显示,思特威本次IPO拟募集资金28.2亿元,其中,大约20.3亿元投向CMOS图像传感器芯片测试、CMOS图像传感器芯片升级及产业化等3个项目,剩余7.9亿元则用于补充流动资金,均是围绕公司主营业务展开。

关于未来发展战略,思特威表示,将持续推进技术迭代,继续加强对安防监控、机器视觉和智能车载电子等领域的龙头客户的渗透;同时以差异化产品布局手机等消费电子领域,进一步扩大CMOS图像传感器出货量和市场占有率。

☆智安物联小调查☆

在过去的1-5月里,多地因受疫情冲击,经历了或正在进行“疫情阻击战”,许多安防工程企业的生产经营活动受到了困扰,为进一步了解疫情对工程企业经营带来的影响和企业目前面临的困难和诉求,智安物联网特发起本次轮问卷调查。此问卷为匿名填写,所有数据仅用于统计,不会透露您的个人隐私,请放心填写。祝您工作顺利、身体健康,谢谢您的支持。

《调研问卷| 2022年1~5月疫情对安防中小工程商的影响》长按扫描二维码图片即可填写~

责任编辑:祁增园

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 铠硕达科技品牌总监邓朝辉:校园防欺凌,不仅需要...

-

2.

多方积极布局 竞速低空经济万亿级新赛道

2024-04-18

-

3.

《应急指挥通信保障能力建设规范》解读

2024-04-19

-

4.

张鹏国 | 给人信心 给人希望 给人欢喜 给人方便

2024-04-18

-

5.

《灾害事故现场音视频采集和传输通用技术要求》解...

2024-04-19

-

6.

海康威视2023年营收893.4亿 发力场景数字化业务

2024-04-20

-

7.

2024年中国物联网安防行业产业链的上下游结构及重...

2024-04-23

-

8.

萤石网络2023年净利同比增长68.8%

2024-04-22

-

9.

一图看懂海康威视2023年年报

2024-04-20

-

10.

世界地球日:海康威视发布2024年“STAR公益伙伴计...

2024-04-22