国科微2021年净利润增幅暴涨3倍,却只能算“平平无奇”?

在视频编码芯片领域,谁能与华为海思扳手腕?国科微可以拥有姓名吗?

而这答案或许就藏在各大安防芯选手的2021年财报数据中。

4月28日,国科微正式披露了2021年年度报告(以下简称:2021年年报)。

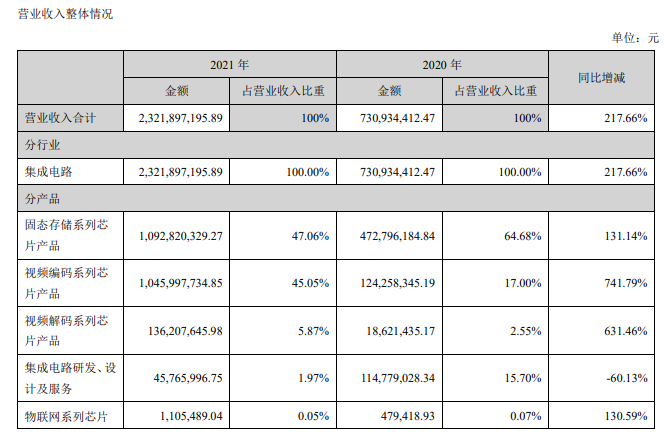

国科微2021年年报显示,报告期内,公司实现营业收入23.22亿元,同比增长217.66%;净利润达2.93亿元,同比增长313.63%。

在营收、净利润增幅方面,国科微营收翻了2倍之多,净利润翻了3倍之多,如果放眼安防行业,这一财报数据实属是惊艳。

但就“内卷”的视频编码芯片“朋友圈”而言,国科微这一业绩表现并不算得上是漂亮“答卷”,毕竟“好风凭借力”(芯片行业处于卖方市场),送上青云扶摇直上的,不止国科微自己,还有其它虎视眈眈瞄着这块“奶酪”的玩家。

国科微表现到底如何?在几大头部安防芯公司对比中便可知晓一二。

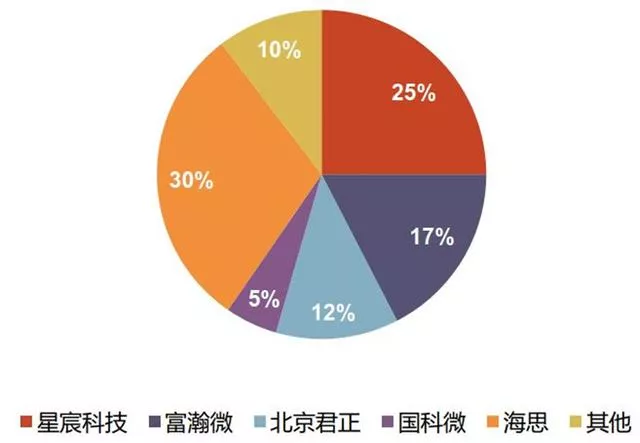

▲IPC SoC 市场份额数据(2020 年)

(说明:选取对象来源于2020年安防芯片市场份额较为突出的上市企业:北京君正、富瀚微、国科微、瑞芯微,同时它们也是具备和海思扳手腕实力的玩家,因星宸科技截至目前未上市,故不在列举范围内。)

(点击放大看清晰图)

从营收方面,从多到少排名依次为,北京君正、瑞芯微、国科微、富瀚微。

从营收增幅方面,从大到小排名依次为,国科微、富瀚微、北京君正、瑞芯微。

从净利润方面,从多到少排名依次为,北京君正、瑞芯微、富瀚微、国科微。

从净利润增幅方面,从大到小排名依次为,北京君正、富瀚微、国科微、瑞芯微。

智安物联在《业绩盘点:2021年「安防芯」企业的“冰”与“火”》一文中有对以上企业的展开描述,有兴趣可点击观看。

所以,在“内卷”的安防芯上市头部公司圈里,无奈佼佼者众多,国科微这一业绩只能算得上是“平平无奇”。

从「安防芯部分企业年报数据对比」的图表来看,营收、净利润、净利增幅方面,北京君正都远远了拉开与其它玩家的差距,以52.74亿元的成绩稳拿第一的“宝座”,是目前来看最具备和海思扳手腕资格的玩家。

需要注意的是,不在上市行列里的星宸科技也是实力不俗的“强将”,海思“掉队”后便迅速抢占了IPC SOC市场的25%的份额,仅次于海思,可见具备一定的市场话语权,也不容小觑。

当然,“风物长宜放眼量”这一对比只是反映了目前的竞争局势,究竟谁能在安防芯领域“称王”还需以一个长远、战略性的眼光看待。

国科微营收、净利润暴增背后的“聚宝盆”

那么,把目光聚焦到国科微本身,2021年,该公司最终取得营收翻了2倍之多,净利润翻了3倍之多的成绩还是可圈可点的。

那么,为何国科微2021年的营收、净利润增幅变化如此之大?

在2021年年报中,国科微针对报告期内营业收入大幅增长作出解释:主要是报告期内公司视频编码系列芯片产品及视频解码系列产品较去年同期有大幅度增加所致。

大幅度增加?有多大?

年报显示,2021年国科微视频编码系列芯片产品实现销售收入10.46亿元,较上年同期增长741.79%,占公司全年营业收入的45.05%。

这一产品营收足足翻了7倍之多,可谓是凭一己之力奋力拉起了一面营收增长的“大旗”。

此外,视频解码系列芯片产品也表现不俗,增幅达6倍之多。年报显示,这一产品实现销售收入1.36亿元,较上年同期增长631.46%。

其实,如果仔细翻阅国科微历年营收收入构成,视频编码系列芯片并不算国科微看重的“大蛋糕”,它的主业是固态存储系列芯片及产品。

可以看出,国科微已经将着重调整主营业务的比例,固态存储系列芯片占主营比例由2020年的64.68%,开始削减至2021年的47.06%。

至于调整原因,便可在披露的毛利率中找寻出蛛丝马迹。

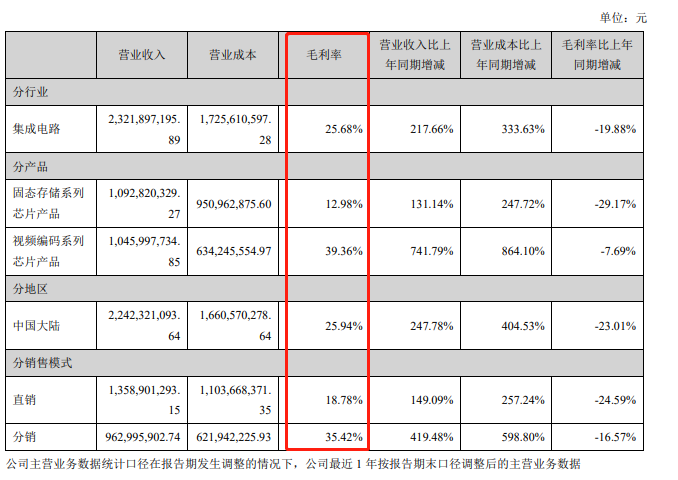

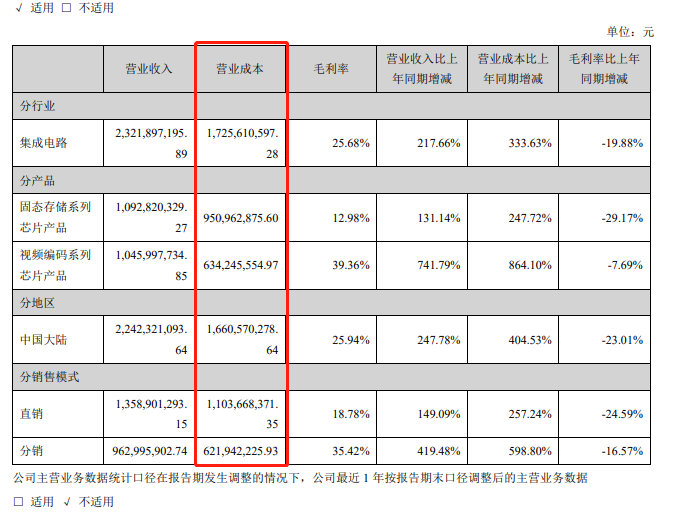

国科微2021年年报披露显示,该公司固态存储系列产品毛利率仅达12.98%,而这也是拉低2021年净利润的主要原因,而视频编码系列芯片产品毛利率能达39.36%,是前者的3倍之多。

同时不难发现,固态存储、视频编码产品在营收实力均衡的条件下,营业成本尚有较大的差距。固态存储系列产品营业成本达9.5亿元,视频编码系列芯片产品成本达6.34亿元,足足差了3亿多元。

所以,国科微扩大在视频编码领域的业务,不仅是2021年安防缺芯的卖方市场风向所需,更是公司寻求盈利最大化的“自救”。

产品方面,国科微2021年财报显示,视频编码芯片主要有GK71系列、GK72、GK76系列,此外还表示,公司推出新一代H.264/H.265视频采集芯片产品,包括GK72系列,GK76系列多颗芯片。

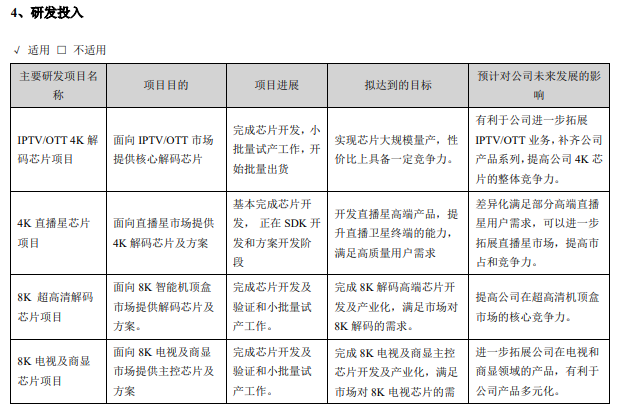

研发投入方面,国科微还加大了研发比例,斥资3.03亿元,研发领域主要涉及视频解码、编码领域。

此外,4月27日晚间,公司发布公告表示,拟定增募资不超22.95亿元 ,用于全系列AI视觉处理芯片、4K/8K智能终端解码显示芯片等。

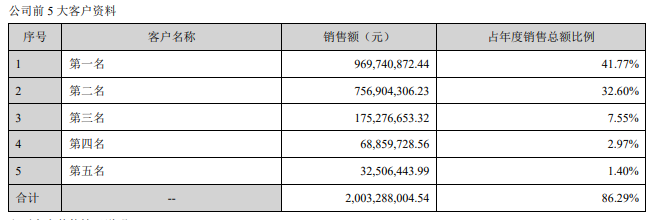

值得注意的是,据国科微2021年年报披露,前五大客户占年度销售总额高达86%.29%,前两大客户销售额分别达9.7亿元、7.57亿元,存在客户高度集中的现象,“一荣俱荣,一损俱损”所以,分散客户集中度或是该公司应该着重调整的一点。

总结

从海思退出“安防芯群”后,我们可以看到各大安防芯片厂商如何在黎明前的鏖战中,闯荡出一条让自己蓬勃生长的生存赛道,加快产品迭代、加大研发投入等一系列操作都宣誓着在安防芯市场“争雄”决心。“这是最好的时代”百家争鸣,是一个产业蓬勃发展的繁荣盛景,但这不是永恒,一切又在悄悄变化着……

责任编辑:祁增园

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 关于发布《高点全景视频监控联网技术要求》团体标...

-

2.

2024海康威视渠道合作伙伴大会在杭州圆满举行

2024-04-16

-

3.

《8K监视器通用规范》等8项行业标准报批公示

2024-04-15

-

4.

市监局发布2023年电子门锁等11种安全技术防范产品...

2024-04-15

-

5.

两座超大城市对“视”联手 杭深奏响智能物联产业合...

2024-04-12

-

6.

张鹏国 | 给人信心 给人希望 给人欢喜 给人方便

2024-04-18

-

7.

欧洲网络机构分享十大威胁:技能短缺现象日益严重

2024-04-17

-

8.

HID 2024年安防趋势报告:生物识别技术加速发展成...

2024-04-12

-

9.

精彩回顾!『2024海康威视渠道合作伙伴大会』金句...

2024-04-16

-

10.

多方积极布局 竞速低空经济万亿级新赛道

2024-04-18