业绩盘点:2021年「安防芯」企业的“冰”与“火”

4月,是不少上市企业用数据“说话”的月份。

企业成色到底如何?“是骡子是马”便可见分晓。

而看企业“答卷”表现如何之前,应先看看宏观大环境。因为宏观大环境紧密牵扯着企业的微观命运。

2021年,芯片行业多数时间都处于“卖方市场”,更是投资的“天选之子”,资本狂热追逐,据不完全统计,2021年涉及IC设计的初创公司融资超过300笔,风光一时无两。

半导体协会表示,2021年有413家企业的销售超过1亿元人民币,比去年的289家增加124家,增长42.9%。

此外,2021年国内芯片设计企业的数量增长到了2810家,较2020年的2218家,增长了26.7%。

可以看出,无论是“芯”企业数量还是企业营收方面,都趋于增长态势,大环境释放了积极信号。

当然,也不可太过于乐观,美国的“实体清单”依旧是“绊脚石”,这一“黑天鹅”(概率小但影响巨大)甚至有演变成“灰犀牛”(指大概率且影响巨大的潜在危机)的趋势。

那么,“芯”环境下,又包裹着安防圈怎样的百态“芯”生?不妨通过2021年安防“芯”企业的营收数据去窥探一二。

海思:被“黑天鹅”击中的“大象”

“从82亿美元降至15亿美元,收入大减了67亿美元,华为海思营收大降81%,已跌出全球前25名半导体供应商。”

这是近日研究公司Gartner发布的2021 年全球半导体研究报告时给出的海思“成绩单”。

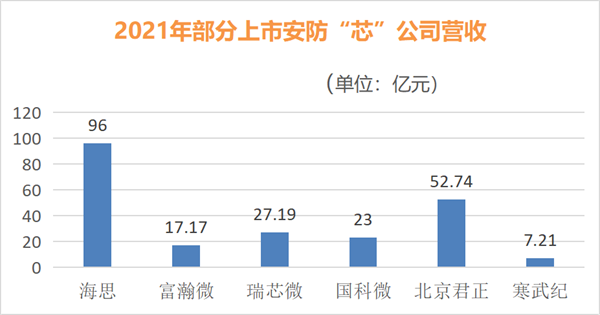

按最近人民币兑美元汇率计算,就相当于海思营收从原来的524亿元降至96亿元。

至于“退步”原因不言而喻:“黑天鹅”的出现 — 美国制裁“清单”。

值得注意的是,在安防“芯”上市企业中,即使被清单“制裁”,海思96亿的营收能力依旧能打。

但仍不可忽略这一清单带给海思乃至中国半导体市场的打击。

于中国半导体市场,Gartner安德鲁·诺伍德表示,海思被制裁份额大跌,对中国在全球半导体市场产生了影响,中国的市场份额从 2020 年的 6.7% 下降到去年的 6.5%。这也就是,让本不富裕的中国半导体市场份额雪上加霜。

于海思本身,从原本拥有的安防“芯”70%市场份额已缩至30%,可谓是英雄迟暮,荣光不再。

不过从华为战略布局来看,海思并没有“一蹶不振”,反而是遇挫越勇,大有“东山再起”之势。

在华为2021年年报列出的最新业务架构图中,海思从2012实验室下的二级部门独立出来,升级为华为一级部门。

此外,华为扩充的十大预备军团中,海思也在军团之列,名为显示芯核预备军团。

那么,海思往日荣光是否能再现?仍是悬念。

市场瞬息万变,早已“换了人间”,抢滩安防“芯”的选手们虎视眈眈,鏖战正酣,只见纷纷猛踩油门奋力向前。

各自夹杂着悲欢,业绩表现也是“冰火”两重天。左边是至暗时刻,而右边却是丰收之年。

格局重塑、疯狂洗牌的2021年,富瀚微、瑞芯微、国科微等“微”字号玩家、北京君正都表现亮眼,交出了一份漂亮“答卷”。

ISP龙头富瀚微:不止于ISP,欲做「高端芯片」的“灯塔”

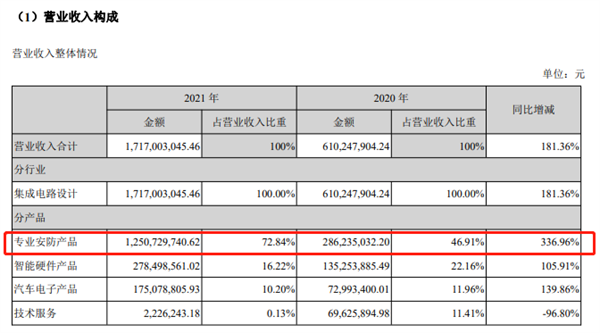

富瀚微2021年年报显示,2021年实现总营收17.17亿元,同比增长181.36%,归属于上市公司股东净利润3.64亿元,同比增长315.01%。

富瀚微的成长速度不可不谓是惊人,营收翻了将近2倍,净利润翻了3倍之多。其中产品毛利润均保持40%左右,处于行业较高水平。

不难梳理其成长逻辑,富瀚微首先着力发力ISP芯片市场,随后向IPC SoC芯片市场进发,在海思缺芯乏力之际,迅速把市场铺开,抢占低中端芯片市场高地,赢得弯道超车。

如今在IPC 市场,富瀚微产品已经能覆盖大部分市场需求。据估算,富瀚微的IPC SoC芯片的市场份额约为5%-10%。

而在公司的发展规划里,IPC 芯片产品线依旧是“标红加粗”的部分。

接下来,再看看富瀚微造血的“王牌”在哪。

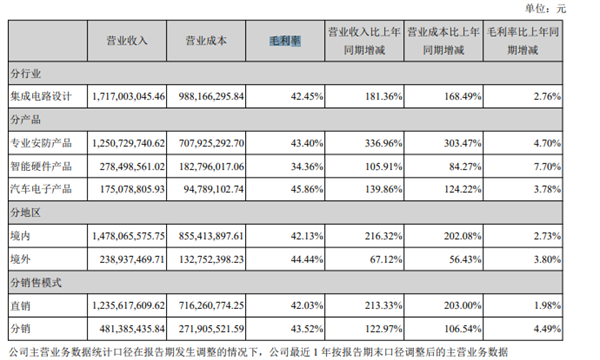

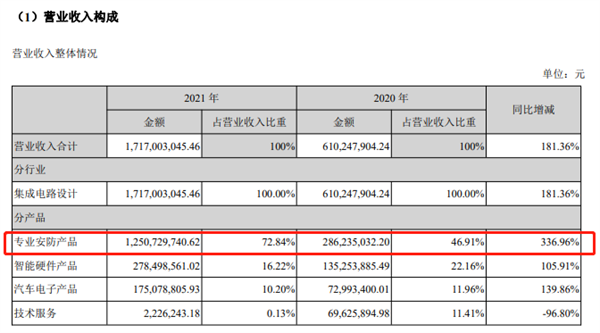

富瀚微2021年年报显示,在智慧安防领域,公司实现营业收入12.51亿,同比增长336.96%,占总营收72.84%,是公司主营业务的大头。

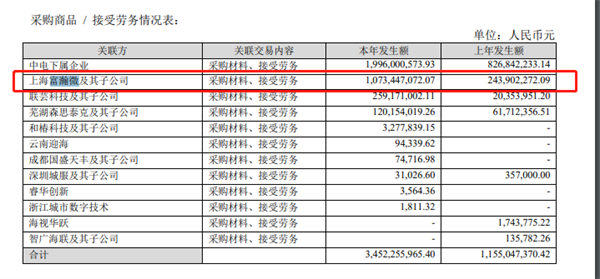

而在12.51亿营收中,单单是海康威视一个客户就占了10.73亿,营收占比影响较大,存在客户集中度高的现象。

来源:海康2021年年报

来源:富瀚微2021年年报

可见海康的公司战略对富瀚微影响众大,如今海康已转型为AloT企业,所以专攻“安防市场”的富瀚微转型or 不转型?这或是一个需提上日程问题。

“目前从大客户这边趋势看,市场格局较难再回到之前。”这是富瀚微对目前芯片市场格局的判断。

芯片市场格局尚不明晰,如茫茫迷雾,寻不见人,特别是高端芯片市场,海思的空缺,尚未有人能够填补,各个玩家都纷纷把自己化作灯塔,企图引领未来方向,富瀚微也不例外。

在高端芯片领域,2021年2月,富瀚微斥资3.3亿元收购眸芯科技32.43%股权,成为其控股股东。被收购的眸芯科技主攻高端芯片市场,主要负责智能视频监控系统后端设备(DVR、NVR等)主处理器SoC芯片的生产。

研发投入上,2021年研发费用达2.5亿,占营收比例为14.58%,同比增长120.30%,主要系眸芯科技纳入合并范围及研发人力投入加大所致。

收购眸芯科技、加大研发投入,这便是富瀚微向高端芯片市场押注的筹码。

瑞芯微:以寻增长曲线之名,建AIoT广厦

瑞芯微披露2021年财报显示,2021年实现总营收27.19亿元,同比增长45.90%,归属于上市公司股东净利润6.02亿元,同比增长88.07%。不得不说,瑞芯微这一“答卷”同样漂亮。

2021年,海康、大华迎来了它们的20周年,宇视迎来了10周年。而2021 年同样也是瑞芯微的20 周年。

2021年,海康、宇视等纷纷“官宣”向AIoT 赛道转型,而瑞芯微把AIoT芯片研发也规划在自己的公司战略当中,企图寻求一条新的增长曲线。

从2021年年报来看,瑞芯微已有AIoT企业宇视有合作。

来源:瑞芯微2021年年度报告

瑞芯微表示,2022 年将是公司 AIoT 旗舰芯片 RK3588 系列产品量产之年,预计 RK3588 系列是目前国内顶配高端 AIoT 芯片。RK3588 一旦能够成功量产,意味着瑞芯微 AIoT 大厦的基本成型,预计在营收中占越来越大份额,将成为未来营收增长的主力军。

可以看出瑞芯微在AIoT 赛道“厉兵秣马”,转型已在路上。未来紧跟AIoT步伐,或比聚焦安防市场愈发广阔。

北京君正:“微”字号企业之外的“强将”

除了“微”字号企业,北京君正的实力在安防芯片赛道也不容小觑。

北京君正披露2021年财报显示,2021年实现总营收52.74亿元,同比增长143.07%,归属于上市公司股东净利润9.26亿元,同比增长1165.27%。

营收增长翻了将近1.5倍,净利润增势更是惊人,简直是快要触碰到了业绩增长速度的“天花板”。

2014年,便把智能视频芯片加入研发行列,积累了CPU 技术、SOC 技术、低功耗技术及 VPU 技术等科技实力。

此外,通过近几年收购北京矽成、与半导体企业韦尔股份合作一系列操作,一步步都透露着抢滩半导体市场的野心。

小结

从2021年公司营收来看,半导体企业大致是整体向上的,这是利好信号。因篇幅有限,无法一一列举,预计星宸科技、安霸、国科微等企业表现依旧不俗。

“虽地球之大同可期,而星球之战祸又起。”即使大同社会未来可期,但如今人类还是会为争夺星球现存的有限利益不懈奋战,如今在软实力上,一场场没有硝烟的战争频频上演。

对全球半导体的依赖程度超过90%的我国大陆造成的损失想必是无法想象的。

所以,如今只有把“芯片国产化”牢牢攥在我们自己手中才是“以不变应万变”的策略,而这策略,难且正确。

责任编辑:祁增园

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 关于发布《高点全景视频监控联网技术要求》团体标...

-

2.

2024海康威视渠道合作伙伴大会在杭州圆满举行

2024-04-16

-

3.

《8K监视器通用规范》等8项行业标准报批公示

2024-04-15

-

4.

市监局发布2023年电子门锁等11种安全技术防范产品...

2024-04-15

-

5.

欧洲网络机构分享十大威胁:技能短缺现象日益严重

2024-04-17

-

6.

张鹏国 | 给人信心 给人希望 给人欢喜 给人方便

2024-04-18

-

7.

多方积极布局 竞速低空经济万亿级新赛道

2024-04-18

-

8.

精彩回顾!『2024海康威视渠道合作伙伴大会』金句...

2024-04-16

-

9.

《应急指挥通信保障能力建设规范》解读

2024-04-19

-

10.

一图看懂海康威视2023年年报

2024-04-20