稳中求进 | 800亿海康的智能物联之路

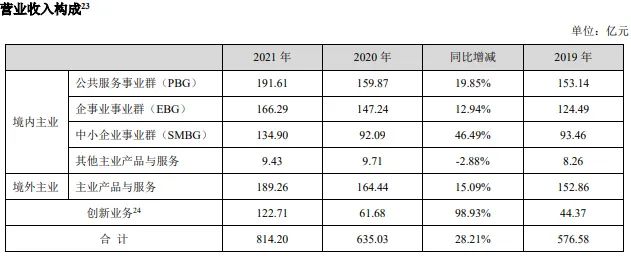

4月16日(上周末),海康威视发布了2021年年报和2022年一季报。2021年度,海康威视实现营业总收入814.20亿元,较去年同期上涨28.21%;净利润168亿元,较去年同期上涨25.5%。对于财务营收和毛利、净利等数据,财经媒体已经做了很深入的报道和解读。

海康2021年年报主要财务数据

去年底,我写了篇《海康威视 | 做一棵大榕树》,对海康的过往和发展进行了简要的分析。其中很多内容,与《年报》内容有较高契合度。彼时,海康还未发布详细的报告。在仔细研读了《年报》和《投资人说明会纪要》后,我们简单的从下面几个行业角度,分析一下海康最新的年报,看看新动向,与各位讨论学习。

▎改变定位

这是年报开篇致股东的要点,也是各大媒体争相报道的重中之重。之所以备受重视,是海康“以视频为核心的物联网解决方案提供商”定位已经用了很多年,从智能监控1.0就在用。对于一个年营收800亿体量的公司来讲,改变定位自然是非同小可,里边也会涉及到公司业务重心的调整、产品的调整以及组织架构等等,也会对收入的来源、客户对象的变化产生直接影响。但是从“视频”到“智能物联AIOT”,对行业内的人来说,其实不算是最核心的关注点。因为这个定位的变化,是水到渠成,而不是空中楼阁。我们常说,不要看他说什么,要看他做什么。海康这次定位的调整,明显是先做后说,顺势而为。

我记得2017年我主持行业论坛时,就问过海康威视总裁胡扬忠这样的问题,海康的业务边界在不断扩大,走进了很多原来没到过的领域,这样的业务是以什么为出发点?具体回答记不清了,但大意记得很明确,他说海康的业务,多位内生,是围绕着客户来做。客户有需求,我们衡量,可以做,是赛道内的,我们就做,不存在硬生生的跨赛道作业。也是从2015年起,一系列的创新业务在海康内部孕育。智能家居、汽车电子、机器人、红外、存储、安检等等业务都逐渐浮出水面。从那时起,海康的产品范围就从可见光、视觉逐步向非可见光、全息感知、全波段发展(视频、红外、微波、毫米波、电磁波、机械波)。结合着前几年三大事业板块的划分和一系列的子公司成立,也把产品化后的业务进行了较为精细的定位。我们在前年写“智涌钱塘”峰会观察时,就提出过海康的定位该改变了,当时的想法是可以改成“以感知为核心的物联网企业”。但感知是一个方面,再加上AI这个新元素(如果没记错,应该是去年330峰会海康也同时宣布了自己人工智能企业的属性),就变成了感知+AI,最终落在了“智能物联AIOT”这个更宽的领域上,这是技术+应用的双向定位,比感知能落地。

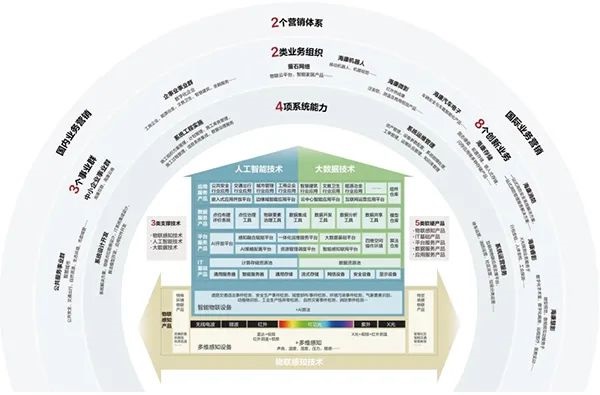

新战略定位下海康的业务核心能力

所以从这个角度出发看,这次定位的改变,海康是产品、技术和业务先行而口号后至。这也是技术型企业的普遍特征,稳。战略定位,我相信几年前就已经做好了,不过先走着看,等各方面技战术都成熟了,再公布出来。想想也是,过早的把战略都喊出来,那就不是真战略了。

▎国内业务板块增长率变化

从年报看,国内三大业务集群,SMBG营收134.90亿元,增长率46.49%,增速最高;PBG营收191.61亿元,增速第二,为19.85%;EBG营收166.29亿元,增速为12.94%,排第三。但在随后的投资人说明会上,对于营收统计,有这么一段话,值得特别关注。“需要特殊说明的是,20年与21年除微影以外的七个创新业务的数据口径是一致的;微影21年的营业收入,包含了12个月热成像产品与传感器的全部营收;但微影20年的数据,热成像产品收入仍然计在海康威视主业的营收数据中,仅传感器的营收计为微影,因此21年和20年微影数据口径不一致,导致三个BG 20年的同比数据基础偏高。如果20年热成像产品收入按与2021年相同的口径调整计算,三个BG的增速都会有所提升,其中EBG提升最为明显,调整后增速在24%左右。”

2021年三大业务集群的财务数据

相对于公司战略定位的改变,我们更加关注这个变化。海康是视频监控出身,最早做的也大都是公共服务的业务。而SMB业务,是由传统的渠道业务演化而来,也是一直在做的业务。真正在上市公司体系内率先拓宽赛道的,恰恰是企业业务。记得在2019年的投资人说明会上,有人问三个BG的权重和发展,胡扬忠着重说了EBG,并表示对EBG的前景很乐观。当时结束会议时,我和机构的同事讨论最多的就是EBG,我们看不大懂,不能确定AI+视频是否是企业用户的刚需,而且在当时也看不到特别明显的增长亮点。随着2020、2021两年的年报发布,现在已经能看清EBG的潜力。企业业务,最大的因素就在于为客户降低TCO,提高效率。随着各种成本都在上升时代的到来,如果一套产品和方案能够为园区、为企业生产提高效率、降低运营成本,节省出来的就是净利润。而且通过几年的时间,已经有了范本可参考,那么更多企业将会自然而然的进行抉择。

我们传统做安防的,都说公共业务花样百出、甲方需求千人千面。不过在看过很多企业业务的方案和甲方需求后,公共业务的碎片化程度远不及企业业务。公共业务说到底还是大客户模型,可以在一类客户基础上进行调整、修改,因为甲方最终的考核在全国各地类似。但企业业务,每一类客户的每一个需求都不一样,而且行业更多、差别更大,碎片化程度更高。这次《年报》核心竞争力分析中,也特意强调了“智能物联行业的需求始终呈现碎片化、场景化特征,如何在满足个性化需求、形成场景化解决方案的同时,最大程度的获得商业上的规模效应,是对所有行业参与者的挑战。”去年年底在杭州,与胡总有过一次比较深入的交流学习,特意问了这个问题,这么多行业,这么多客户,一个个弄,不累吗?是否计算过投入产出比?我记得当时胡总说,“做业务嫌累的话,企业就不用经营了。目前做TO E业务的基本上都是这个模式,没有更好的办法。做企业要生存,不能说嫌麻烦就不去做这个生意,哪有这样的道理?海康做了这么多年碎片化市场,最重要的就是有耐心、有韧性。路就在前面,大不了慢一点,不能因噎废食,总有规模化的路能走出来。”

TO E市场,虽然零碎程度很高,但从长期看,也有一定程度规模化的可行性。这在于耕耘的时间、产品的类目、方案的适应性,以及上下游协同的程度。在商业上持续盈利并增长的同时,自己做产品、技术、方案,同时开发深入细分领域生态伙伴,我相信这条路会走的更快,也是海康后续几年业务中备受关注的一个点。

公共业务和中小企业业务,我在前几篇稿子中有过分析(《海康威视 | 做一棵大榕树》、《让海康、大华叕入场的SMB到底是个啥》),如果感兴趣可以去看一看,这里就不展开来说了。这两块虽然是传统业务,而且受疫情影响和政府投入影响较大,但也并不悲观。公共业务的基础在政府投入,过去几年政府的投资一直偏小,但从去年把内循环作为经济政策的基调以及全国统一市场建设的发力,教育、医疗、公共卫生、边海防等等,都会有较大幅度的投入提升。SMBG的发展在于量,中小企业受疫情冲击最大,但海康的渠道扎根的很深,也完成了从线下到线上下一体、从输出产品向输出产品+服务+网络的转型,伴随着产品品类的不断扩大,只要量在,就会持续增长。

▎创新业务

海康发展的五大板块,分别是PBG、EBG、SMBG、创新业务和海外业务。这几年创新业务规模逐步增大,都保持了较高的增长率。这个我在上一篇文章(《海康威视 | 做一棵大榕树》)中也提到过。海康的战略定位之所以改变,与创新业务所开拓的新领域密不可分。这些子公司也随着规模增长,陆续走上IPO的道路。

主要创新业务在2021年的财务数据

除了猜想哪个子公司是下一个做IPO的之外,我们更应该关注,除了萤石、微影、睿影、机器人、汽车电子、存储、消防等诸多子公司外,上市公司内部还有多少创新业务部门?比如连锁、环保等等,这些业务部门可能现在还不大,不足以单独成立子公司,但是假以时日,谁又会成为下一个子公司?满天星何时布局完成?这才是看创新业务最劲爆的点吧。我们对海外业务确实不太熟悉,这里就不评价了。不过持续稳定的收入占比和增长,还是应当保持乐观。

▎关于未来

在投资人说明会上,在被问到去年增加了1万多人有何布局时,胡扬忠有一段话:“18年到20年这三年是海康比较困难的时期,美国制裁加上疫情,以及产业界的激烈竞争,让我们的投入相对来说比较谨慎。到了21年的时候,我们相对来说比较乐观”。至于为何保持乐观,他自己也给出了答案:“第一个变化是疫情的整个情况在好转,第二个是美国的制裁,我们在慢慢适应这种变化,包括出口管制的25%微量元素的事情,以及美国本身NDAA的一些相关措施对其他国家带来的影响,观察影响究竟有多大。第三个是产业的竞争,20年还是有些大的变化,这些变化对海康来说也是机会。”其实这里边应该在加一条,就是从年报看数据,各个主要业务单元在稳扎稳打的同时,都持续保持增长,尤其是EBG、创新业务的增长,可能会让海康底气更足。

当然,乐观是谨慎的,我们也要看到海康以及所有中国企业所面临的挑战。世界格局的变化、宏观经济的变化、疫情的变化,都会对企业经营造成诸多影响。这些影响,有供应链压力,有贸易压力,有成本压力,有竞争压力等等。这些因素非海康一个企业需要面对,而是整个中国企业都在面临的问题,不以人的意志为转移。在宏观条件一致的前提下,哪个企业更加柔性,在微观上更主动、更切合实际、更快、更讲究方法论,哪个企业就有乐观的资本。

稳健,是多数投资人和行业内同事评价海康的第一词汇。站在800亿关口,展望1000亿已经很近。这在2010年刚刚上市时,我们这些行业从业者所不敢想的。太久的未来想不到,但在可预见的未来,随着数据、感知、AI、数字化以及重点应用领域的一步步落地,稳健的海康将会不断给市场惊喜,也会不断地超越自我,在稳中求进、在又快又好中保持较为客观的增长。

责任编辑:祁增园

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 铠硕达科技品牌总监邓朝辉:校园防欺凌,不仅需要...

-

2.

《应急指挥通信保障能力建设规范》解读

2024-04-19

-

3.

2024年中国物联网安防行业产业链的上下游结构及重...

2024-04-23

-

4.

《灾害事故现场音视频采集和传输通用技术要求》解...

2024-04-19

-

5.

海康威视发布2023年度ESG报告:以产品作载体,传递...

2024-04-22

-

6.

海康威视2023年营收893.4亿 发力场景数字化业务

2024-04-20

-

7.

萤石网络2023年净利同比增长68.8%

2024-04-22

-

8.

一图看懂海康威视2023年年报

2024-04-20

-

9.

世界地球日:海康威视发布2024年“STAR公益伙伴计...

2024-04-22

-

10.

助力抢占万亿新蓝海,数智范式会展·智造未来发布...

2024-04-18