捷顺科技股票涨停!盘点捷顺科技四大困境起势点

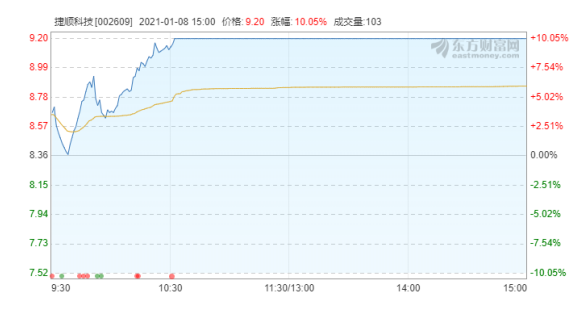

2021年1月7日,捷顺科技公告,预计2020年净利润为1.42亿-1.85亿元,同比增长0%-30%。1月8日10时32分,捷顺科技股票涨停,涨幅10.05%。

根据捷顺科技表示称:“在经历了年初疫情对公司业务的较大影响后,公司业务逐渐恢复正常并实现订单的较快增长,特别是包括云托管、城市停车、捷停车在内的新业务新签订单实现翻倍以上的增长。全年公司整体新签订单增速为34%左右,新签订单的实施交付带来公司利润的增长。”

藉由其历年财报,智安物联网总结归纳了支撑捷顺科技股票本次涨停的四大重要因素:

1、疫情之下新合同依旧稳定增长

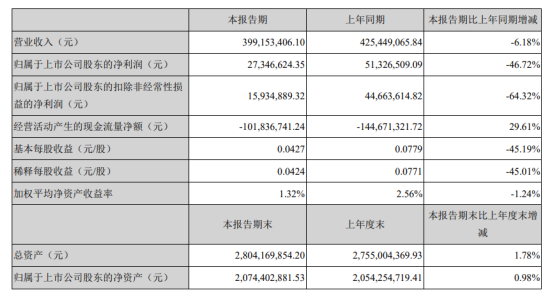

首先从营收的角度来看,2020年上半年捷顺科技营收399,153,406.1元,比上年同期减少6.18%。同时营业成本由2019年上半年的229,504,259.51元降低了5.50%,降至216,878,592.06元。归属于上市公司股东的净利润则是对比同期直接减少了46.72%,近乎“腰斩”。

成本降低、营收减少、纯利润降低,从某种意义上来说是企业退步的标志,但我们要注意的是,上半年共实现新签合同订单606,745,801.25元,较去年同期增长20%,这也就意味着该公司的产品销量实质上未受影响,而是被其它费用与因素摊薄了利润。

根据财报批露,因受疫情影响,项目交付周期增长、速度放缓,报告期内公司实现收入399,153,406.10元,较上年同期425,449,065.84元,下降6.18%。同时,由于公司对新产品、新技术研发投入的增加,以及对新业务市场推广力度的加大,整体费用增速快于收入增速,所以报告期内归属于上市公司股东的净利润27,346,624.35元,较上年同期51,326,509.09元,下降46.72%。

换句话说,半年内新签合同在疫情影响两三个月的背景下是实际呈增长态势,利润率降低是因为推广费用摊薄与项目建设速度的拉扯。

2、智慧停车运营业务已成气候

由于多年来连续不断的推广,捷顺科技从市场项目覆盖规模、服务用户、线上交易数据等多个维度已经处于市场领先地位,形成了规模化优势。

在报告期内,停车各项业务数据均保持较快速度增长。

(1)报告期内新签约智慧停车场超1,500个,累计签约智慧停车场超12,500个。

(2)报告期内新签约智慧停车场对应停车位50万个,累计签约智慧停车场对应停车位470万多个。

(3)报告期内新增线上触达用户超450万,累计线上触达用户数超1,700万。

(4)报告期末周日均线上交易订单突破155万笔/天,较年初增长25万笔/天。

(5)报告期内线上总交易流水人民币14.81亿,较去年同期增长53%。

同时还搭建以场景、用户、数据运营的“三位一体”运营体系,在深化现有已经成型的通道服务、广告运营、交易服务佣金等收入模式的基础上,大力拓展包括车位运营、数据运营等在内的新收入模式。报告期内,智慧停车运营业务新签订单2,600万元,同比增长70%。

3、ToG端业务增长迅猛

近年来,我国各地级市智慧停车业务飞速发展,在2019年,捷顺科技中标包括常德、临沂、惠州、昆山等多个城市的城市停车项目,当年中标项目涉及采购的合同金额超1.3亿。当年城市停车业务实现销售收入2,971.56万元,较2018年同期增长897.2%。

而进入2020年以后,仅上半年连续新中标包括江苏昆山、陕西宝鸡、新疆乌鲁木齐、重庆江津、重庆璧山、湖北潜江、山西晋城、山东济宁、河南南阳等在内的10多个城市停车项目,累计中标项目金额1.548亿。

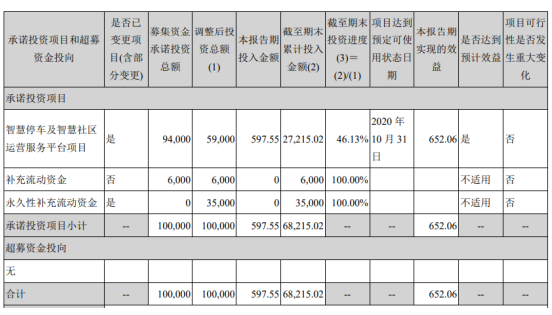

4、募集资金承诺项目情况落实较好

从募集资金使用情况来看,截至2020年06月30日,已累计使用募集资金682,150,222.07元,其中,2017年度实际使用募集资金113,087,362.28元,2018年度实际使用募集资金120,499,627.61元,2019年度实际使用募集资金442,587,702.21元,2020年半年度实际使用募集资金5,975,529.97元;累计收到的银行存款利息扣除银行手续费等的净额为73,501,011.9元;募集资金余额为人民币385,821,357.01元(包括累计收到的银行存款利息扣除银行手续费等的净额)。

募集资金承诺项目情况(单位:万元)

从相关材料来看,2019年第五届董事会第三次会议和第五届监事会第三次会议通过了《关于募集资金投资项目延期的议案》之后,在项目实施主体、投资用途及投资规模都不发生变更的情况下,将募集资金投资项目“智慧停车及社会社区运营服务平台项目”的建设期延长一年至2020年10月31日。

从某种意义上来说,这次延期是由于愈加理性,为了实现智慧停车业务规模化发展,公司采取积极灵活的市场策略,捷顺科技推出了分期付款商业模式。

分期付款可有效助力于降低对智慧停车场联网改造的投资强度,因此,公司在进行停车场联网建设上实际投入的募集资金低于 预期投入金额,该部分募集资金使用进度与预期计划出现不一致。

这也就是说,募集资金承诺项目虽有延期,但在灵活的政策下延期收益更高。

小结:危机之下的风险与收益

当前国际、国内大的宏观环境存在较多的不确定性,如2019年的中美贸易摩擦升温,国际贸易保护主义抬头、2020年初的新冠肺炎疫情全球蔓延等,都给国内外宏观经济带来诸多不确定因素。

如未来宏观经济走势、市场需求出现变化,将可能对整个上下游行业的客户需要、生产经营产生影响。

另外当下捷顺科技为适应市场需求从而提出销售分期付款的业务模式,但由于其分期付款方案为三年期、五年期两种方案,这就使的该公司在能大量占有市场的同时,应收客户的规模也会逐渐加大,坏账率的问题始终是一大隐患。

责任编辑:潘一大

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 中信科智联携三大核心方案亮相2026北京车展,彰显...

-

2.

AI+产业标准化和细分行业杂谈

2026-04-27

-

3.

电力新规落地 智能安防成行业刚需

2026-04-28

-

4.

村田新款开关用途AMR磁性传感器开始量产,支持20nA...

2026-04-28

-

5.

2026-2030年中国智慧应急产业链投资聚焦:上游核心...

2026-04-29

-

6.

帕西尼全球首款霍尔效应六维力传感器PX6D发布,重...

2026-04-30

-

7.

教育部新增“低空安全管理”本科专业 该专业主要学...

2026-04-29