中国“领衔”全球专业安防市场!中小企业沦为“打工人”?

业界形容AI+安防是“钱多、水深、盘子大”。过去几年,随着“雪亮工程”、“平安城市”、“明厨亮灶”等重大国家级项目的提出,随之带来的是一个又一个千亿级的市场。但安防并不是一块好啃的骨头。以“海大宇”为代表的传统安防企业是先到者,也是既得利益者,新入局者想深入行业,“打的很辛苦”。

一方面,市场竞争激烈,市场水深火热。另一方面,我国安防行业保持了快速增长的势头,产业技术、消费市场以及企业品牌建设等方面均快速提升,产业内涵逐渐延伸,形成了集研发、制造、施工、集成、运营、销售服务等为一体的产业链,视频监控、实体防护、防盗报警、防爆安检、出入口控制等系统全面发展。

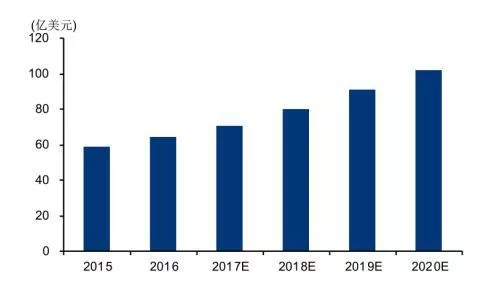

目前,我国已经成为全球最重要的安防视频监控市场之一,也是全球最大的安防视频监控产品制造地。根据预测,2020年我国视频监控市场约102亿美元,年均复合增长率预期为12%左右。

数据来源:IHS、中商产业研究院整理

疫情冲击下,中国仍是全球视频监控增长引擎

尽管市场增长从2018年的13.5%下降到2019年的9.6%,中国仍然是全球视频监控市场的增长引擎。据估计,2019年中国智能视频监控市场规模达到106亿美金,约占全球市场的48%。根据Omdia的预测,在新冠疫情影响下,2020年中国市场将仅增长4.1%。

疫情之下,一季度的封城、旅行限制等措施导致的经济停摆,以及政府以抗疫为中心的政策等因素,导致了上半年中国对视频监控投资的萎缩。2020年全年预计视频监控摄像头市场或有小幅的下滑。然而,随着抗击新冠取得令人瞩目的成功,中国视频监控市场投资正在加速恢复。

由中国政府推动的“新基建”无疑将会是未来中国视频监控市场的新的增长点。Omdia预计2024年中国智能视频监控市场将达到167亿美金,2019到2024年年均增长达9.5%。

安防智能化及相关基础建设将迎爆发式增长

据Omdia推测,2018年中国已安装的专业安防监控摄像头达3.5亿,估计每个摄像头可覆盖4.1人。

这背后是雪亮工程等政府政策推动了摄像头的全面覆盖。随着越来越多的摄像头被部署在城市之中,对于视频的存储、分析以及搜索变得越来越具挑战。

智能视频分析正式解决这一问题的核心。在AI的帮助下,从原始视频中可以提取出有价值的结构化数据,从而人车物属性分类以及视频搜索变得更加便捷。

早期的智能视频分析大多在云端,而现在随着边缘算力的提升,越来越多的视频分析发生在边缘以及前端。云边端协同已经成为智能视频监控系统重要的实现方式。

Omdia估计2019年AI摄像头(部署深度学习算法)的出货量将占网络摄像头出货量的10%,2024年将达到63%。而在海外市场,2019年AI摄像头的渗透率不到2%。

与此同时,边缘端和云端的智能化也在加速,这也推动着对于包括服务器、超融合设备以及外部存储等智能视频监控基础设施的需求。Omdia预计到2024年中国智能视频监控基础设施市场将会年均增长11.8%。

中小企业面临的困难

虽然安防前景向好,但广大中小企业仍觉得生存艰难。

1、安防市场环境复杂,中小企业难以应对

安防市场并未形成成熟统一的管理规范体系,中小企业缺乏品牌意识,市场竞争激烈。另一方面,安防中小企业市场集中程度低,管理方式落后,对市场供需关系应对不够及时,加之安防龙口企业采取的种种策略,让许多安防中小企业难以为继。

2、产品同质化严重,市场发展不均衡

目前安防产品种类繁多,看起来琳琅满目,但是各个厂家的同类产品却是大同小异,缺乏自身风格和独特之处,使得工程商和用户难以从中选择。同时由于缺乏行业自律公约,知识产权保护不够,产品极易被别人模仿制造。很多企业想走高端市场,但开发一种新产品就被别人模仿一种。

市场发展不均衡,安防领域涉及到监控、防盗报警、门禁识别等,产品十分丰富,但是目前只有视频监控设备运用面较广,占据了安防市场的半壁江山,而其他的防盗报警产品、门禁识别产品运用范围比较窄。

3、制造成本上升

如今人工成本越来越高,而安防设备上游元器件也在上涨,生产制造企业的利润空间越来越小,如果出货量小,就很难存活,中小企业也是在夹缝中求生存。

像深圳生产硬件的各种成本在不断升高,价格无法再继续压低。不论是人工成本在直线上升,各种上游原器件的价格也在上涨,做生产制造的企业毛利率基本没有超过5%。所以出货量小的话就很难活。

行业进入“细分”时代

为了在市场中生存,这几年来,“行业产品细分”一词开始在安防界兴起。事实上,行业产品细分是来自于营销学上的市场细分,两者在意义上差别不大。而或许由于安防应用起源于行业用户,使其具有较浓行业色彩。目前在业内提得更多的是“行业细分”。行业细分是指针对不同行业的使用特点,做好应用需求的分析,然后进行针对性的产品研发,设计针对性的解决方案,以及提供针对性的服务内容。

从中国市场来看,主要包括三个细分市场:

(1)政府市场(~20%):主要包括各地公安,交通,司法部门。销售渠道以系统集成商为主。需求受政府固定资产投资拉动,对价格不敏感,是视频分析服务的重度用户。

(2)大企业市场(~30%):主要包括银行,电信,石油,文教卫等大型国有企业和事业单位等。销售渠道以解决方案为主,需求受经营规模扩大的影响。

(3)中小企业及个人市场(~50%):主要包括中小企业,也包括个人消费需求(尽管需求很小)。销售渠道以标准产品的分销为主。

尽管当前阶段的安防行业的竞争格局比以往任何时候都更为激烈,但对于厂商而言,市场上仍然存在很多机会可以抓住,因为在人工智能、物联网等技术的深化应用下,AIOT化的安防解决方案能够满足用户更为个性化、智能化的应用需求。这些机会包括人工智能、边缘计算、网络安全以及一系列其他先进技术

中国市场已经逐步由单纯的产品消费转入到品牌消费,企业也从原本以产品为核心的价格竞争、技术竞争转向以品牌为核心的概念竞争、服务竞争和差异化竞争。在经济环境放缓、市场需求转变以及行业竞争不断加剧等背景下,随着平安城市、智慧城市全面性的创新与建设,安防市场呈现爆量发展。

责任编辑:安嘉琪

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 关于发布《高点全景视频监控联网技术要求》团体标...

-

2.

2024海康威视渠道合作伙伴大会在杭州圆满举行

2024-04-16

-

3.

智造大会2024 | 共建新生态,引领新智造

2024-04-12

-

4.

《8K监视器通用规范》等8项行业标准报批公示

2024-04-15

-

5.

安防视频监控标准强化!市场主流技术进展如何?

2024-04-12

-

6.

市监局发布2023年电子门锁等11种安全技术防范产品...

2024-04-15

-

7.

家庭安全的未来:新兴技术和趋势

2024-04-12

-

8.

精彩回顾!『2024海康威视渠道合作伙伴大会』金句...

2024-04-16

-

9.

欧洲网络机构分享十大威胁:技能短缺现象日益严重

2024-04-17

-

10.

张鹏国 | 给人信心 给人希望 给人欢喜 给人方便

2024-04-18