单车智能和车路协同,谁能独吞2万亿无人驾驶市场?

关于实现无人驾驶,目前有两种主流的解决方案,车路协同和单车智能。

其中V2X是车路协同最重要的技术之一,能够实现车与车、人、路、服务平台之间的网络连接,可以说是实现智慧交通,解决交通拥堵和事故最重要的手段之一。

单车智能,它的重心更倾向于车辆驾驶的自动化程度,而单车智能的技术实现路线也被分为两种,一种是以Waymo为主的,以多线激光雷达、多种传感器进行感知,第二类以特斯拉为代表,基于摄像头和视觉感知。

(来源:网络)

其中,单车智能是国内外大多数无人驾驶企业所在推进的方案,但是这并不意味着这将成为实现无人驾驶的最优解,也不能笃定说车路协同是最优解。

笔者认为,就目前两者所发现存在的问题以及技术的进展来看,单车智能与车路协同是相辅相成,共同打造同一个万亿级市场。

车路协同是国内主流,但离不开单车智能

9月15日,工信部表示将组织落实《车联网(智能网联汽车)产业发展行动计划》,加大国家级车联网先导区建设力度。同时,科技部也将将结合国家中长期科技发展规划研究和"十四五"国家重点研发计划等工作,统筹考虑车联网关键技术、系统和平台研发,并加强综合开放与验证技术平台建设。

本月7日,国务院在《深化北京市新一轮服务业扩大开放综合试点建设国家服务业扩大开放综合示范区工作方案》中提出,支持开展车联网和自动驾驶地图应用,建设京沪车联网公路。

更早一些,大量车路协同新基建试点项目纷纷落地,包括百度自动驾驶出租车服务Apollo Robotaxi的公测等等。在这些试点项目中,我们可以看到更多的车联网标准体系正在推出,例如智能信号灯、5G通信基站、区域智能网联汽车高精度地图,统一车联网通信协议、道路交通管理平台、车路协同网络安全防护等。

不可否认,从国内政策和发展状态来看,车路协同是国内无人驾驶的未来。

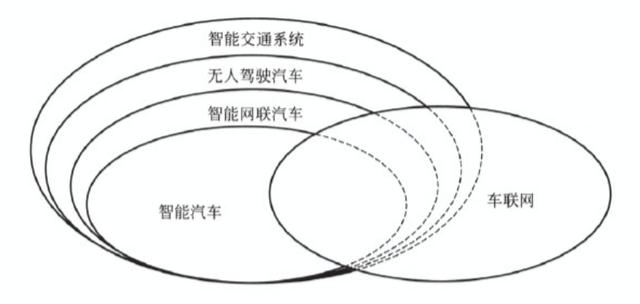

但是,不要误以为只用车路协同就能够实现无人驾驶和智慧交通的蓝图,下图反映了车联网、单车智能、无人驾驶以及智慧交通的关系。

(来源:网络)

从上图可以看出,国内是将车联网作为发展智能交通、无人驾驶的杠杆着力点,其中最重要的一点就是车路协同,但并不能成为无人驾驶所有内容。因此,要实现无人驾驶和智能交通,除了车路协同,单车智能是无法避开的要点。

首先,我们要明白车路协同在某些程度上是解决单车智能的弱点,目前单车智能存在的比较大的问题是:

第一,普遍认为自动驾驶需要110亿英里(约合177亿公里)的道路测试,单车实现难度得有多大。

第二,完全自动驾驶至少有几百万的极端工况,软件设计如何保证和验证。

第三,含有激光雷达等昂贵设备的单车如何降本。

第四,对于自动驾驶安全性如何保证?

从车路协同道路设施来说,智能路牌、信号灯等车路协同的设施能够保证单车智能对于外界数据和信息的获取,保证交通的统一调度以及安全行驶。在理想状态下,车路协同确实是能很好地解决单车智能的这些弱点。

同时,车路协同对单车智能也是存有依赖性的,其中有一点是十分重要的,也就是上面提到的关于车路协同网络安全防护的标准体系建立。需要指出的是,不论是车路协同和单车智能的网络安全防护并非不可破。

对于黑客来说,破坏单车智能网络,可能只是几辆车的交通事故,但是车路协同网络安全性故障,带来的可能是整个交通网络的瘫痪甚至更严重。所以,一旦车路协同遭到侵入,这时就单车智能的重要性就体现出来了,暂且不提如何实现不堵车的问题,保证车辆行驶时的安全性则只能由单车智能接管。

(来源:网络)

从双向通讯的角度来看,车路协同中的每一辆单车都是体系中十分重要的一环,是平台数据的重要来源,如果车辆非智能,那么车联网也无法落地,也将失去意义。

总的来说,根据美国交通部的说法,车联网的核心价值是提升消费者的出行安全,减少交通事故。那么,窥一斑而见全豹,从最重要的网络安全与道路安全的角度去看车路协同和单车智能,两者未来一定需要融合发展。

政策与市场并行

虽然,车路协同与单车智能在未来将会成为整个无人驾驶产业两个基础支撑点,但是真正要到下游应用端,政策和市场缺一不可。

作为新基建最重要的科技方向之一,在政策、技术和产业的三重因素下,2020-2030年车联网的总产业规模将达到2万亿。

空口无凭,如何定义这2万亿的市场?根据单车智能、道路设施以及车路连接来划定细分市场。

单车智能更像是无人驾驶的一个终端,可以分为智能化和网联化部分。从汽车规模上来看,根据普华永道、麦肯锡等机构表示,2030年国内汽车保有量可达到2.8亿辆,自动驾驶保有量占比20%,那么保守计算下来,到2030年国内自动驾驶产业规模将会达到707亿美元。

同时,从网联部分来看,根据《车联网(智能网联汽车)产业发展行动计划》推测,2030年存量汽车联网汽车占比55%,按照单车车载芯片模组、车载终端、车载网络等成本估计,大概单车成本在350美元左右,那么十年下来,网联部分的产业规模将会达到539亿美元。

接下来是道路设施,根据交通部和国家统计局数据,2018年末全国公路总里程484.65 万公里,高速公路里程14.26 万公里,城市实有道路长度43.22 万公里。在不考虑建设成本和落地成本的情况下,单公里高速公路和城市道路改造成本约为50万元,这里改造的主要是智能路牌和车路协同等终端设备,这么算下来的话仅仅是城市道路和高速公路,合计落地成本约为3000亿。

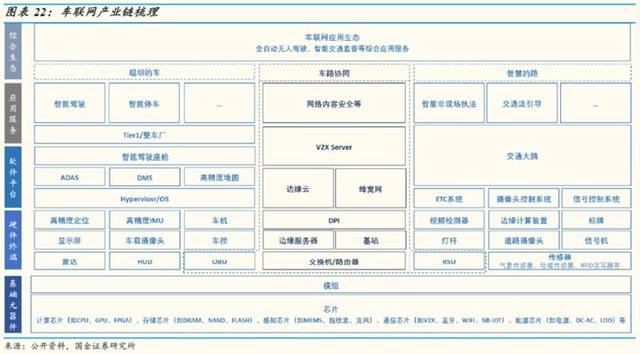

(来源:国金证券研究所)

而在车路协同方面,根据百度自动驾驶总监陶吉,百度的车路协同的落地成本预计只占到高速公路建设成本的1%。当前高速公路单公里建设成本约为1-4 亿元保守假设全国平均1.5 亿元,则单公里高速公路车路协同落地成本为150 万元。此外,推测单公里城市道路以及单路口车路协同落地成本分别为100 和70 万元(包含RSU、边缘计算服务器、基站等),据此测算2020-2030 年车路协同落地总量约为7630 亿元。

单单是芯片,就有说法认为,未来无人驾驶所需要的用到的芯片体量将会远超手机等消费电子。

总的来说,从单车智能以及车路协同的终端和基础设施来看,市场占主要的领头作用,从智能驾舱、DMS(车载视频)、高精地图、通讯模组、通讯基站以及平台等等,已经有众多车企、通讯企业、互联网企业纷纷入局。同时,在道路规划以及项目应用落地阶段,各地政府机构的政策推动尤为重要,从如何解决道路拥堵、降低事故发生率的角度来看,车联网政策在国内有着十分重要的引导作用和必要性。

责任编辑:潘一大

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. AI打造校园安全防线,为平安校园保驾护航!

-

2.

智造大会2024 | 共建新生态,引领新智造

2024-04-12

-

3.

安防视频监控标准强化!市场主流技术进展如何?

2024-04-12

-

4.

2024海康威视渠道合作伙伴大会在杭州圆满举行

2024-04-16

-

5.

家庭安全的未来:新兴技术和趋势

2024-04-12

-

6.

市监局发布2023年电子门锁等11种安全技术防范产品...

2024-04-15

-

7.

《8K监视器通用规范》等8项行业标准报批公示

2024-04-15

-

8.

关于发布《高点全景视频监控联网技术要求》团体标...

2024-04-16

-

9.

精彩回顾!『2024海康威视渠道合作伙伴大会』金句...

2024-04-16