CV企业“四面楚歌”,安防企业或成其未来主要竞争对手

如果有人问CV行业发展前景好吗?答案是显而易见的好。

根据IDC最新发布的《中国人工智能软件及应用(2019下半年)跟踪》报告显示,2019年中国人工智能软件及应用市场规模达28.9亿元,包括硬件在内,整体市场规模将达到60亿美元。到2024年,中国人工智能软件及应用市场规模将达到127.5亿美金,2018-2024年复合增长率达39%。

而如果有人问CV企业发展前景好吗?不一定。

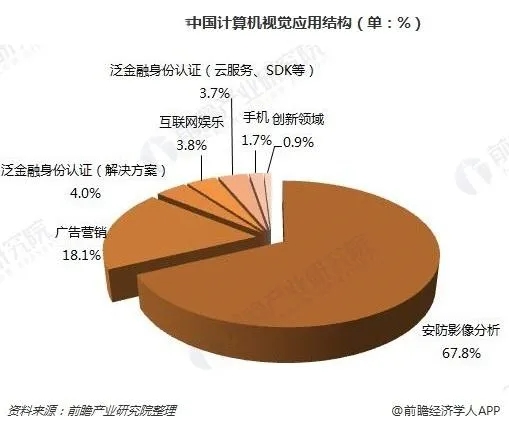

报告显示,2019年中国计算机视觉应用市场达14.56亿美元。市场增长来源于安防、城市大脑等领域。人脸识别做身份核验的应用空间已经呈现出较高的渗透率。除此之外,工业巡检、数字员工、智能机器人、楼宇办公等场景对计算机视觉技术的需求都大大加强。

而这些领域恰好是安防企业的重点业务场景,在这种情况下,安防企业与CV企业的交汇越来越多,而凭借安防企业的研发实力与对成本的追逐,CV企业的生存空间不断被压缩。

此外,从2020年上半年的资本流动来看,疫情期间资本更倾向于现金流健康的企业,不同于前两年对于CV企业的疯狂追逐,冷静下来的资本正在给各CV企业前所未有的压力,除商汤科技明确表示“不差钱”外,云从、旷视都在积极寻求融资。而从旷视融资历程的起起伏伏看来,融资过程显然并不顺利。

内忧加外患,如今CV企业正面临“四面楚歌”的局面。

CV四面楚歌 一:安防企业后来居上

云从联合创始人姚志强在接受媒体采访时谈到:“目前我们的营收中,安防占比最多为60%,其次是金融30%。”

作为计算机视觉应用最多的行业,安防行业一直都是CV企业的大客户,随着安防智能化浪潮的推动,安防提供硬件基础,CV企业提供视觉算法已经成为二者合作的普遍模式。然而随着局势的改变,安防企业自己也开始更多的开始自研视觉算法。这是由于以下几个原因造成的:

1.软硬件市场发展开发空间大

报告显示,2018年,安防+AI软硬件市场规模达到135亿元,同比增长近250%。以AI四小龙为代表的计算机视觉企业总体市场份额达69.4%,但与此同时,行业内算力瓶颈、大量非结构化和半结构化数据处理依旧是难题,技术进步的空间极大。

2.大数据时代,安防软硬件一体化需求

随着物联网时代的到来,安防对于数据互联互通提出了更高的要求,以雪亮工程为例,到2020年,雪亮工程要实现全域覆盖、全网共享、全时可用、全程可控的目标。而实现这一目标,需要大量大数据算法的加持,而CV企业设计的算法并不能满足所有安防企业的需求。

特别是公安口这类含有大量机密的场所,更需要保证数据的安全性,然而软件设计的安全凭证(如CMMI5)通过的大多数安防企业,CV企业目前还鲜有涉及,再加上对于场景化硬件的适配性问题,就导致某些场合安防企业只能自行研发。

3.更多视觉技术应用领域提出的需求

物联网时代,安防技术不仅应用于安全防范,更应用于多种多样以视觉技术为核心的解决方案中,如智能楼宇、智慧交通、智慧消防等。而这些企业CV企业的算法覆盖还不全面,更多的需要安防企业根据客户需求自行定制。

除了传统的To B和To G以外,安防行业近年来To SMB和To C的市场的发展也越来越得到重视,而这些应用场景太细碎,成本也更低,无法支撑的起CV算法高昂的成本,这些都需要安防企业自己解决,久而久之,也就锻炼出了安防企业自身的算法研发实力,也让二者逐渐成为了赛道的竞争对手。

在此基础上,以海大宇为代表的传统安防巨头在保持原有优势的同时,积极引入或自研相关算法,提高竞争力。以大华为例,大华股份今年上半年就荣获了视觉目标跟踪算法全球第一,同时在水下图像智能分析算法、遥感影像变化、双目立体匹配算法评测等项目上快速提升。

.jpg")

而从IDC公布的调研结果来看,安防企业的算法市场占有率也在快速提升

可以说,在这个十年里,安防行业和CV企业的关系将维持在一个亦敌亦友的关系,虽然四小龙也许会安然无恙,但一些中小细分领域算法商,恐将被合并。

CV四面楚歌 二:阿里、腾讯等ICT企业

阿里iDST视觉计算组负责人华先胜在访谈中不止一次的提到过:

“城市大脑中的城市之眼”是商业化落地的重要项目之一。

随着智慧城市被中央列为新基建7大基础项目之一,智慧城市建设在中国达到了一个新的热潮。而作为智慧城市的“眼”,计算机视觉领域显然是阿里、腾讯等ICT企业的必争之地。

对此阿里巴巴副总裁、阿里云智能计算平台事业部总经理、高级研究员贾扬清曾在阿里巴巴云栖大会上披露,当前阿里在AI芯片、AI云服务、AI算法、AI平台、产业AI上已经实现全面布局。

而腾讯更是自建计算机视觉研究中心腾讯优图,用腾讯优图这张牌迅速布局CV行业,今年上半年,腾讯优图开源了人脸识别框架TNN、刷新了人脸伪造检测世界纪录和三大ReID数据集记录、研发了戴口罩识别AI等等。

而除了自身对于技术大量投入研发外,ICT的资本优势更是灌入到CV行业中,阿里注资旷视、腾讯投资四图维新等等也给CV行业带来了不小的冲击。

面对不差钱的ICT大佬们,左边有达摩院,右边有腾讯优图,两面夹击下的CV企业们还能保持几年技术上的绝对领先?这谁都说不准。

.jpg")

从研发实力上,ICT拥有的资源不逊色于CV创企

CV四面楚歌 三:CV企业自身的资本运作问题

从上半年的融资情况看来,同过去动辄融资数十亿的“光辉岁月”相比,如今的CV企业融到数千万已属幸事。

除了疫情造成的全国性资本的谨慎以外,高投入但回报率低且回报周期长已经成为了CV企业融资最大的坎。

从旷世的上市风波中我们可以看出,巨大的研发投入和企业亏损让资本望而却步。此外,CV企业使用资本的方法同样让人疑惑,寒武纪科创板过会拟募资28.01亿元,可其账户上还有38亿元的现金资本用于理财,这种互联网式的快冲、快干、快抢地盘的业务打法,让许多AI企业都在保持技术领先性和资本逐利的需求之间迷失了自己,他们对于未来行业局势和CV企业如何经营的认识是相对模糊的。这些由技术型人才为构成领导集体的企业,对于复杂的企业管理认知到了什么地步,这是资本担心的重要问题。

在乎你怎么赚钱,更在乎你怎么花钱

虽然科创板的出现让国家给了他们一次喘息的机会,但长久以往技术如何落地,企业发展方向、业内定位要如何做,企业内部如何处理好繁杂的管理问题,这都成为了他们和资本较量需要解决的关键问题。

而CV企业能否跃过创业公司的坑,还有待时间的检验。

结语:CV企业亟待突围

6月4日,华为宣布以5000万美元的价格收购俄罗斯CV企业Vocord,揭开了大厂收购CV企业的序章。Vocord不是第一个,也肯定不是最后一个,在CV技术的不断发展中,将技术更好地落地,更快速的占领市场已经比盲目的刷新业内记录重要的多。

用马原的话来说——我们已经看到了太多的实际需求与产品功能的不匹配,用户的眼睛是雪亮的。而随着CV企业现金的逐渐消耗殆尽,2020年可能真的会成为CV企业决定成败的一年。

责任编辑:安嘉琪

小手一抖把码扫,物联消息全知晓

一周新闻榜

- 1. 关于发布《高点全景视频监控联网技术要求》团体标...

-

2.

2024海康威视渠道合作伙伴大会在杭州圆满举行

2024-04-16

-

3.

《8K监视器通用规范》等8项行业标准报批公示

2024-04-15

-

4.

市监局发布2023年电子门锁等11种安全技术防范产品...

2024-04-15

-

5.

两座超大城市对“视”联手 杭深奏响智能物联产业合...

2024-04-12

-

6.

张鹏国 | 给人信心 给人希望 给人欢喜 给人方便

2024-04-18

-

7.

欧洲网络机构分享十大威胁:技能短缺现象日益严重

2024-04-17

-

8.

HID 2024年安防趋势报告:生物识别技术加速发展成...

2024-04-12

-

9.

精彩回顾!『2024海康威视渠道合作伙伴大会』金句...

2024-04-16

-

10.

多方积极布局 竞速低空经济万亿级新赛道

2024-04-18